Типологизация регионов России по характеру инвестиционной активности

Typologization of Russian regions by the nature of investment activity

Авторы

Аннотация

На основе обобщения результатов исследования инвестиционной активности в субъектах РФ выработан возможный вариант их типологизации по критериям объема инвестиций в основной капитал на душу населения и их структуры по источниками и направлениям вложений. Предложенная типология, в отличие от существующих, учитывает соответствие реальной направленности инвестиций заявленным приоритетам и дает основу для определения базовых вариантов региональной инвестиционной политики. Она рассчитана на применение в практике управления инвестиционной деятельностью региональными органами исполнительной власти, может использоваться в качестве информационной базы для принятия решений инвесторами и реципиентами инвестиций.

Ключевые слова

инвестиционная активность, модели финансирования, типология регионов, региональная инвестиционная политика

Финансирование

Статья подготовлена в рамках поддержанного РФФИ научного проекта № 17-12-33002 «Разработка целеориентированной инвестиционной политики региона (на примере Владимирской области)»

Рекомендуемая ссылка

Типологизация регионов России по характеру инвестиционной активности// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (52). Номер статьи: 5212. Дата публикации: 16.11.2017. Режим доступа: https://eee-region.ru/article/5212/

Authors

Abstract

On the basis of generalization of results of a research of investment activity in territorial subjects of the Russian Federation the possible option of their tipologization by criteria of the volume of investment into fixed capital per capita and their structures on sources and to the directions of investments is developed. The offered typology, unlike existing, considers compliance of real orientation of investments to the stated priorities and gives a basis for definition of basic options of regional investment policy. She is calculated on application in practice of management of investment activities by regional executive authorities, can be used as information base for decision-making by investors and recipients of investments.

Keywords

Investment activity, financing models, typology of regions, regional investment policy

Project finance

The article was prepared within the framework of the RFBR-supported scientific project No. 17-12-33002 "Development of a targeted investment policy for the region (based on the example of the Vladimir region)"

Suggested Citation

Typologization of Russian regions by the nature of investment activity// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (52). Art. #5212. Date issued: 16.11.2017. Available at: https://eee-region.ru/article/5212/

Введение

В условиях острой межрегиональной конкуренции за инвестиционные ресурсы для обеспечения устойчивого притока инвестиций в регион необходима грамотная, научно обоснованная и эффективная инвестиционная политика. Для каждого субъекта РФ такая политика индивидуальна, что, однако, не исключает возможность определения базовых вариантов инвестиционной политики, учитывающих сходные черты, свойственные группам регионов.

Для выработки базовых вариантов региональной инвестиционной политики может использоваться типология регионов по характеру инвестиционной активности, предложенная в данной статье. Основу для её составления дало изучение закономерностей в динамических и структурных характеристиках инвестиционной активности и выявление относительно однородных групп регионов, сходных по двум основным критериям – преобладающим видам источников инвестиционных ресурсов и достигнутому уровню среднедушевых инвестиций в основной капитал. Дополнительным критерием, позволяющим сделать предположение о наличии целевых инвестиций, отвечающих приоритетам инвестиционного развития региональной экономики, послужила структура вложений по видам экономической деятельности и отраслям обрабатывающей промышленности.

Информационная база и методы анализа

Информационную базу исследования составили материалы: сборников «Регионы России. Социально-экономические показатели» [1], статистических ежегодников субъектов РФ, размещенных на официальных сайтах территориальных органов Федеральной службы государственной статистики по 83 (Из-за несопоставимости данных были исключены Республика Крым и г. Севастополь) субъектам Российской Федерации за период 2000-2015 гг., а также по трем временным срезам, 2001-2005 гг., 2006-2010 гг., 2011-2015 гг.; инвестиционного портала регионов России [2], инвестиционных порталов субъектов РФ; инвестиционных стратегий субъектов РФ.

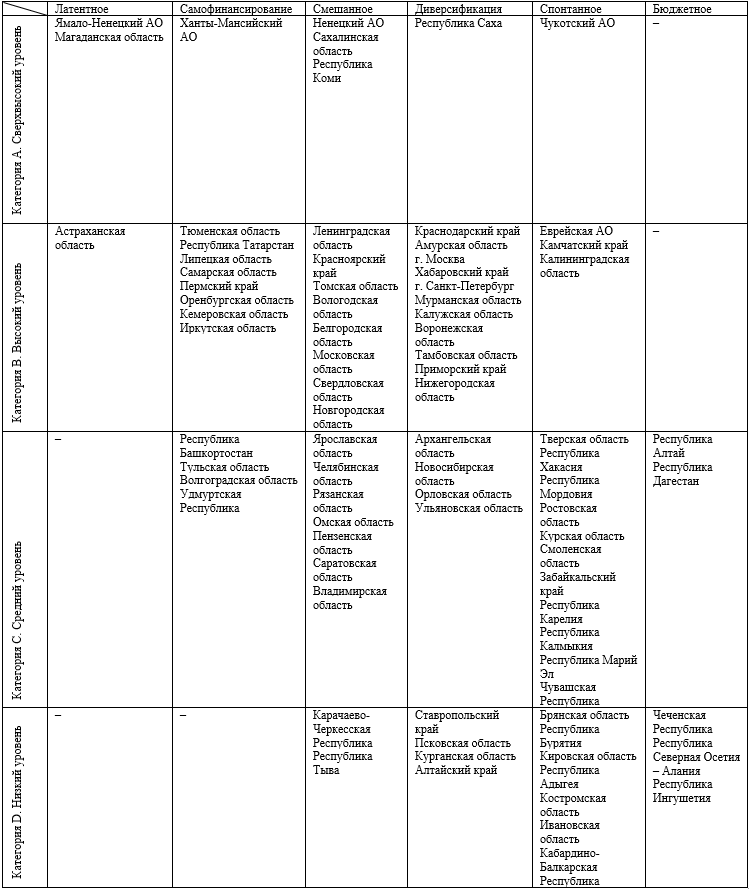

Типологическая группировка регионов представлена в матричной форме, составлена путем объединения результатов ранжирования субъектов РФ по уровню среднедушевых инвестиций и выявленных в ходе исследования типичных моделей финансирования.

При ранжировании субъектов РФ по объемам инвестиций в основной капитал на душу населения выделено семь групп, объединенных в четыре категории: «А» Сверхвысокий уровень среднедушевых инвестиций, 1 и 2 группы; «В» Высокий уровень среднедушевых инвестиций, группы 3-5; «С» Средний уровень, группа 6; «D» Низкий уровень, группа 7. Оптимальное количество групп рассчитано по формуле Стэрджесса, состав групп и категорий определен на основе интервального ряда, построенного по общим правилам статистической группировки данных. Результаты данной части исследования раскрыты в [3].

Типичные модели финансирования выявлены на основе анализа распределения инвестиций в основной капитал по источникам финансирования и формам собственности. Одновременное сочетание двух разных признаков позволило установить влияние преобладающих источников финансирования на структуру собственности в регионе, а во многих случаях – и идентифицировать тип источника, из которого поступали инвестиционные ресурсы. Найдена связь между типом модели и (особенно) её сменой и динамикой позиций региона в рейтинге.

Анализ фактического распределения инвестиций по видам экономической деятельности и отраслям обрабатывающей промышленности в динамике проведен, с одной стороны, с точки зрения его соответствия отраслевым инвестиционным приоритетам региона, зафиксированным в его Инвестиционной стратегии, и, с другой стороны, с точки зрения наличия связи с применяемой моделью финансирования.

Результаты исследований

Анализ источников инвестиционных ресурсов и направлений их вложения по формам собственности позволил выявить следующие закономерности. Использование одного превалирующего источника финансирования инвестиций не характерно для регионов РФ. При попытке выделить однородные группы по типу преобладающего источника удается классифицировать только малую часть всей совокупности. Типичным является выбор той или иной модели финансирования либо полное отсутствие какой-либо модели, что тоже можно считать типичным явлением, наблюдающимся в большом числе случаев. При этом под моделью здесь понимается использование одного или нескольких определенных источников инвестиционных ресурсов, доля каждого из которых устойчиво высока на протяжении длительного периода. В рамках пятнадцатилетнего периода можно наблюдать как сохранение существующей модели финансирования, так и её изменение, с переходом к другому типу.

Изучение структуры источников в их динамике с учетом их уровня, удельного веса и степени устойчивости привело к выводу о существовании шести моделей финансирования инвестиций в основной капитал.

В таблице 1 субъекты РФ сгруппированы по типам моделей, которым соответствовала структура источников финансирования инвестиций на протяжении 2000-2015 гг., а при смене модели в течение этого периода – в третьем временном срезе, 2011-2015 гг.

Таблица 1 – Модели финансирования инвестиций в основной капитал в регионах России

Модели финансирования инвестиций в основной капитал в регионах РФ

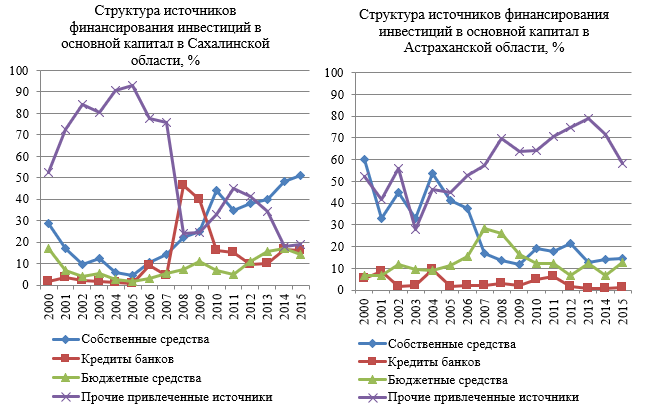

Первая модель – латентное инвестирование, при котором превалирует источник, не раскрытый прямо в статистических расшифровках, но идентифицируемый при изучении структуры инвестиций по формам собственности и материалов инвестиционного портала субъекта РФ. Латентное инвестирование может быть названо самостоятельной моделью с большой долей условности, так как в чистом виде наблюдается редко и на протяжении пятнадцатилетнего периода не сохранялась ни в одном из регионов. Тем не менее, в рамках одного или двух временных срезах это явление распространенное, а в смешанных моделях одним из основных источников во многих случаях являются именно латентные инвестиции, что требует их рассмотрения.

В соответствии Приказом Росстата от 18.09.2014 г. № 569 инвестиции в основной капитал по источникам финансирования подразделяются на собственные и привлеченные средства. [4] В составе привлеченных средств в статистической отчетности должны быть выделены инвестиции, осуществляемые за счет кредитов банков, заемных средств других организаций, инвестиции из-за рубежа, бюджетные средства, средства внебюджетных фондов, средства организаций и населения, привлеченные для долевого строительства, и прочие. Из перечисленных направлений в региональной статистике выделяют кредиты банков, бюджетные средства, средства организаций и населения, привлеченные для долевого строительства. Другие виды привлеченных средств обобщаются по строке «прочие». В четырех регионах доля «прочих источников» превышает 50%, в двадцати одном составляет от 30 до 50% и в тридцати пяти – от 20 до 30%. Поскольку отсутствие расшифровок не позволяет четко идентифицировать происхождение привлеченных средств, это явление и охарактеризовано как латентное финансирование.

Характер скрытого финансирования в ряде случаев можно установить по структуре инвестиций по формам собственности. В соответствии с тем же Приказом Росстата по данному признаку выделяют вложения в российскую собственность, в том числе государственную, муниципальную, частную, собственность потребительской кооперации, собственность общественных и религиозных организаций (объединений), смешанную российскую собственность, собственность государственных корпораций, иностранную собственность и совместную российскую и иностранную собственность.

В реальной практике обычно открыты данные по следующим пунктам: государственная, муниципальная, частная, смешанная российская собственность, собственность потребительской кооперации, общественных и религиозных организаций (обычно не превышают 1-2%). Сведения о вложениях в иностранную и совместную собственность раскрываются, но не всегда. В ряде случаев эти формы объединяют по строке «другие формы собственности», что в сочетании с высокой долей нерасшифрованных прочих источников позволяет судить о присутствии в регионе иностранных инвесторов.

Безусловно, латентный инвестор не тождественен иностранному, в качестве латентных могут выступать «заемные средства других организаций», «средства вышестоящих организаций» и другие источники. В этих случаях в структуре вложений по формам собственности преобладает частная российская собственность, что говорит о присутствии российских инвесторов, внешних по отношению к региону.

В последнем временном срезе анализируемого периода 2000-2015 гг. латентное инвестирование наблюдается только в трех регионах, со сверхвысоким и высоким уровнем (Ямало-Ненецкий АО, Сахалинская область, Астраханская область), инвестиционная концепция которых является ресурсной. Первым приоритетом является, соответственно: переработка углеводородов; развитие горнодобывающей промышленности; добыча и переработка полезных ископаемых (ДПИ); развитие нефтегазовой промышленности, а доля инвестиций, направляемых в ДПИ, составляет: 69%; 55-76%; 55-58%. При этом в Ямало-Ненецком АО и Астраханской области устойчиво преобладают вложения в частную российскую собственность, а в Сахалинской области – в иностранную собственность.

Рисунок 1 – Отказ от латентного инвестирования и переход к нему

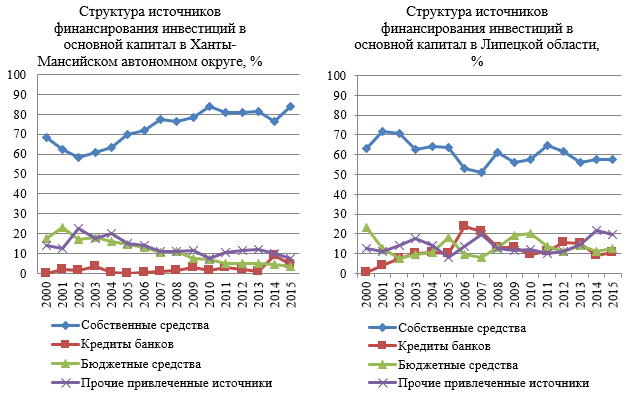

Вторая модель – самофинансирование. Предполагает преобладание частных российских инвестиций (рисунок 2). К этому типу отнесена модель финансирования относительно небольшого числа регионов России, – двенадцати. В одном из них уровень среднедушевых инвестиций в основной капитал является сверхвысоким, в восьми – высоким и в четырех – средним (таблица 1). Вложения направлены преимущественно в частную российскую собственность.

Сверхвысокий среднедушевой уровень инвестиций в основной капитал при практически полном финансировании из собственных источников достигнут в Ханты-Мансийском автономном округе. Основным направлением вложений являются инвестиции по виду деятельности «добыча полезных ископаемых» – 80%, однако в Инвестиционной политике региона поставлена задача формирования высокотехнологичной экономики и обозначена возможность её достижения на основе собственных ресурсов. Вложения в ДПИ преобладают и в других сырьевых регионах, отнесенных в группу с высоким уровнем инвестиций, Тюменской и Кемеровской области, но доля их ниже (60-65%, 30-50%).

Рисунок 2 – Модель самофинансирования инвестиций в основной капитал

Модель самофинансирования используется и регионами с высоким научно-промышленным потенциалом, диверсифицированной структурой региональной экономики и высокой в сравнении с рядом субъектов РФ, долей инвестиций в обрабатывающую промышленность (32-42%), в частности, в Республике Татарстан и Липецкая области. В эту же группу отнесена Самарская область, инвестиционная стратегия которой ориентирована на целевых инвесторов. Стратегией определены как отраслевые приоритеты, так и инвесторы, привлечение которых в наибольшей степени соответствует интересам области и специфике отраслей. В структуре инвестиций преобладают собственные средства, однако материалы инвестиционного портала Самарской области свидетельствуют об усилении притока внешних инвестиций в приоритетные отрасли. В результате снижение позиций региона в рейтинге по уровню среднедушевых инвестиций в основной капитал приостановлено и в третьем временном срезе область вновь поднялась в нем на 8 пунктов.

Тем не менее, использование собственных средств в качестве единственного источника в современных условиях не может рассматриваться как предпочтительная модель, так как сдерживает потенциал роста и может свидетельствовать об отсутствии стимулов для притока внешних инвестиций.

В то же время использование максимально широкого круга источников, не будучи системным, также не гарантирует роста. Примером служит третья модель – спонтанное финансирование, при котором не прослеживается закономерность ни в составе, ни в объемах привлекаемых ресурсов (рисунок 3). Их структура складывается стихийно, что часто, хотя и не всегда, определяет отсутствие тенденций в динамике инвестиций и невысокие значения их величины, как среднедушевой, так и общей. Эта модель определена для 23 субъектов РФ (в категории D – 8, С – 11, В – 2, А – 2). Изучение объемов и динамики инвестиций показало, что в «белой зоне» (К «белой зоне» отнесено 17 регионов, у которых в динамике общего и среднедушевого объема инвестиций в основной капитал отсутствует статистически значимый повышательный тренд) находятся шесть из них и в пяти произошли ухудшающие изменения, переход в менее высокую категорию. Широкое распространение спонтанного финансирования инвестиционной деятельности свидетельствует о недостатках региональной инвестиционной политики.

Рисунок 3 – Спонтанное финансирование инвестиций в основной капитал

Отраслевое распределение инвестиций в основной капитал в регионах спонтанного финансирования не согласуется с приоритетами, заявленными в их инвестиционных стратегиях, и в целом для спонтанной модели довольно типично. Доля вложений в обрабатывающие производства является очень низкой и составляет от 7-10% (Калининградская область, Забайкальский край, Тверская область, Республика Бурятия) до 16-17% (Смоленская область, Курская область, Ростовская область, Ивановская область), причем значительная часть этих инвестиций сосредоточена в пищевой промышленности. Одновременно до 40-60% вложений направляется в сферу транспорта и связи, производство и распределение электроэнергии, газа и воды.

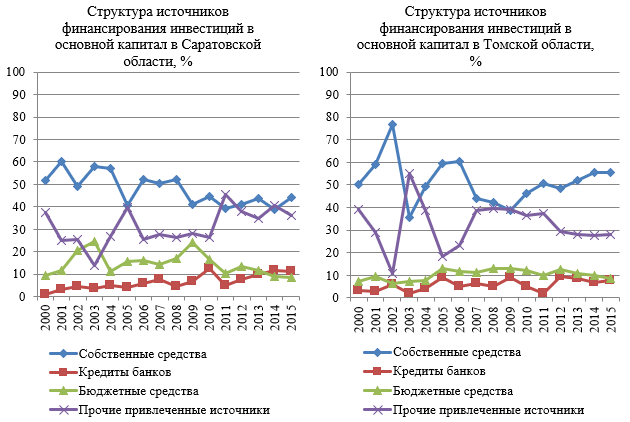

Четвертая модель – смешанное финансирование с устойчиво высокой долей двух источников, один из которых часто является латентным: 20 регионов, три – в категории А, восемь и семь – в категориях В и С, два – в категории D. В течение 2000-2015 гг. эта модель сохраняется в одних регионах (Московская область, Томская область, Ямало-Ненецкий АО, Вологодская и Саратовская области и другие), но изменена в других. Так, в третьем временном срезе с увеличением притока внешних инвестиций в Республике Тыва бюджетное финансирование сменилось смешанным. Происходит переход от смешанной модели к самофинансированию в Белгородской, Ярославской и Владимирской областях, причем для Владимирской области, это обусловлено не самодостаточностью, а снижением притока внешних российских инвестиций в регион.

Рисунок 4 – Модель смешанного финансирования инвестиций

Состав регионов, в которых финансирование инвестиций в основной капитал является смешанным, неоднороден. Верхний ярус в нем представлен ресурсными регионами со сверхвысоким уровнем среднедушевых инвестиций, в двух из которых приоритетное направление инвестиционной политики – минерально-сырьевой комплекс (таблица 1). При этом инвестиции в ДПИ в Республике Коми существенно разнятся по годам, изменяясь от 15 до 50%, а в Ненецком автономном округе стабильны и достигают 96%.

В Сахалинской области на первое место поставлено развитие рыбохозяйственного кластера, угольный кластер является третьи приоритетом, но это пока не изменило реальной структуры отраслевых вложений. Доля инвестиций в ДПИ составляет в области 75%.

Второй ярус формируют восемь регионов с развитой промышленностью и высоким научно-техническим потенциалом, в числе которых Ленинградская, Московская, Белгородская области, Красноярский край, Свердловская и Томская области. Часть из них, кроме того, располагает одновременно серьезными базовыми преимуществами, природно-сырьевыми ресурсами, благоприятными условиями ведения сельского хозяйства. Два региона тесно интегрированы с экономикой центров федерального значения. Иными словами, здесь представлены наиболее сильные регионы, привлекательные для инвесторов разных типов, ограничение числа источников обусловлено в данном случае их достаточностью и в какой-то мере, предпочтениями реципиентов инвестиций.

В большинстве перечисленных областей в структуре ВРП, как и в структуре инвестиций в основной капитал, достигнуто равновесие добывающих и обрабатывающих производств (а для Белгородской области и сельского хозяйства), региональная экономика диверсифицирована. Уровень несколько различается в зависимости от специфики региона, от 25-30% до 35-45% в обрабатывающую промышленность, ДПИ и сельское хозяйство.

Третий ярус составляют регионы со средним уровнем среднедушевых инвестиций: Ярославская, Рязанская, Владимирская, Пензенская, Саратовская, Архангельская, Омская, Челябинская области. Почти все они ориентированы на развитие обрабатывающей промышленности, доля инвестиций в неё составляет от 30-40 до 35-47%. Недостаточной является абсолютная величина этих вложений. Отмечается и несоответствие отраслевого распределения вложений заявленным приоритетам. Так, во Владимирской области продолжает развиваться пищевая промышленность, одна из приоритетных отраслей, по приток внешних инвестиций в неё снизился, замедлилось развитие химической промышленности, не удается повысить уровень инвестиционной активности в машиностроении, производстве транспортных средств. По территории Владимирской области проходит одного из популярнейших туристских маршрутов, Золотого кольца России, она располагает ресурсами событийного туризма национального значения, но большая часть инвестиционных проектов развития туризма, включенных в портфель региона, не получила финансового обеспечения.

Подобная ситуация характерна не только для Владимирской области. Во многих областях данной группы существуют благоприятные условия для диверсификации экономики, связанные либо с наличием ресурсов, объемы которых значительны, но несопоставимы с ведущими сырьевыми регионами, либо с неплохими природно-климатическими условиями, способствующими развитию агропромышленного комплекса, либо с возможностями развития территории как туристской дестинации. Проблема в том, что эти преимущества значительно слабее в сравнении с инвестиционными приоритетами, определяемыми как «неизбежные» (в российских условиях таковыми являются две сферы – добыча полезных ископаемых, транспорт и связь).

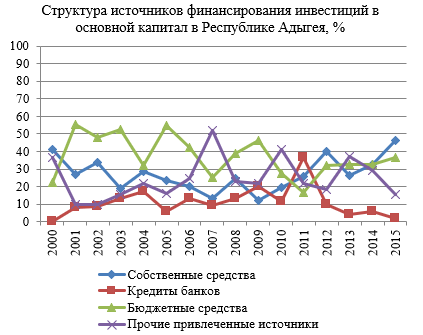

Смешанной является модель финансирования также в Республике Тыва и Карачаево-Черкесской Республике, традиционно относимым к кризисным территориям-«бюджетникам». Низкий уровень среднедушевых инвестиций не позволяет говорить о кардинальном изменении ситуации, но смешанный характер инвестирования в данном случае свидетельствует о положительной динамике. В Карачаево-Черкесской Республике бюджетные инвестиции превышают 40%, но присутствуют и частные вложения, доля которых возрастала и в конце анализируемого периода приблизилась к 40%.

В Республике Тыва смена модели с бюджетной на смешанную произошла в результате привлечения целевых частных инвестиций. Наиболее очевидным фактором инвестиционной привлекательности Тывы являются огромные разведанные запасы угля, золота, цветных металлов, и ключевые проекты региона связаны с использованием именно этих преимуществ, однако в инвестиционном кейсе присутствуют и такие предложения, которые обусловлены уникальными свойствами территории, в частности, проект по организации и переработке дикоросов и не древесных ресурсов, проекты организации этнотуризма, создания лечебно-оздоровительных и туристических комплексов [4].

Пятая модель – диверсификация инвестиционных ресурсов. Развитие осуществляется на основе широкого круга источников, в отличие от спонтанного финансирования, их абсолютная и относительная величина обладает большей устойчивостью. Из 19 субъектов РФ в категориях A, B, C и D находятся соответственно, 1, 11, 4 и 4 региона, в «белой зоне» – только два, четыре перешли в более высокую категорию.

Рисунок 5 – Диверсификация источников финансирования инвестиций

Единственным регионом со сверхвысоким уровнем инвестиций в основной капитал здесь является Республика Саха, инвестиционная привлекательность которой определяется ресурсной обеспеченностью, инвестиции в ДПИ составляют 30-45%, что полностью согласуется с отраслевыми приоритетами инвестиционной стратегии Якутии. В составе диверсифицированной модели ведущую роль играют собственные и латентные источники, роль бюджетных падает, наметился переход к смешанной модели.

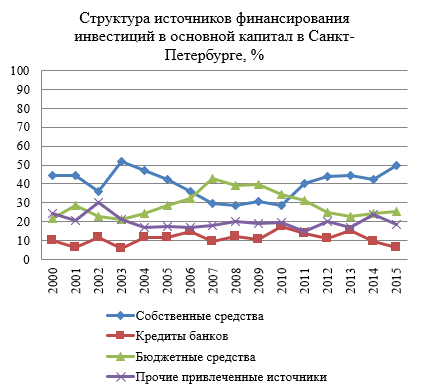

В группе с высоким уровнем инвестиций находится 11 регионов, в том числе Москва и Санкт-Петербург. Для большей части регионов данной группы основным направлением вложений является развитие транспорта и связи, однако может быть достаточно значимой доля и других секторов, в зависимости от особенностей конкретного субъекта РФ.

В Москве, где приток иностранных инвестиций является астрономическим (зарубежные вложения в Ханты-Мансийский АО, Ямало-Ненецкий и Ненецкий АО не превышают в совокупности 10% от общей величины иностранных инвестиций в г. Москву), они находятся на третьем месте в диверсифицированной модели. Первой составляющей являются собственные средства, второй – бюджетные. Вложения направлены в развитие транспортной сферы, что согласуется с положениями инвестиционной стратегии, кроме того – торговлю, финансовые услуги и операции с недвижимостью.

В Санкт-Петербурге основными направлениями вложений также является инфраструктура, торговля и услуги, промышленность (15-17% об общего объема инвестиций, преимущественно производство кокса и нефтепродуктов, производство транспортных средств и пищевая промышленность). При этом в соответствии с принятым инновационным сценарием развития Санкт-Петербурга главным должно быть развитие высокотехнологичных и наукоемких отраслей.

В Мурманской и Амурской областях инвестиции направлены в добывающую промышленность, транспорт и связь, в Хабаровском и Приморском крае – в сферу транспорта и связи. В инвестиционной стратегии Краснодарского края сформирована комплексная концепция, интегрирующая несколько составляющих – аграрную, рекреационную, транспортную и финансовую. В реальных направлениях инвестирования, однако, основным является не аграрно-промышленный или туристско-рекреационный комплекс, а транспортная сфера.

Диверсифицированной является модель источников финансирования инвестиций в Калужской области, которая дает пример наибольшей концентрации собственных привлеченных ресурсов в приоритетных отраслях. В частности, доля вложений в отрасль первого приоритета, производство транспортных средств, увеличилась с 10 до 40%, доля инвестиций в обрабатывающую промышленность в целом выше средне по стране (60%). Во многом это является результатом действенной инвестиционной политики, концепция которой имеет инновационную и социальную основу. В этой же группе есть еще два региона, где источником роста в условиях реализации программ импортозамещения стали целевые вложения в развитие сельского хозяйства и пищевой промышленности (Орловская и Тамбовская области).

В таких регионах с диверсифицированной моделью финансирования и средним уровнем инвестиций в основной капитал на душу населения, как Архангельская, Новосибирская и Ульяновская области, несмотря на общее улучшение позиций в рейтинге, существующий потенциал развития промышленности не реализован.

В регионах с низким уровнем среднедушевых инвестиций диверсификация источников финансирования наблюдается, скорее формально и обусловлена их общим дефицитом, а невысокая эффективность реализуемой инвестиционной политики очевидна, о чем, в частности, свидетельствует тот факт, что в условиях реализации программ развития сельского хозяйства Курганская область, Алтайский и Ставропольский края не улучшили свои позиции.

Диверсифицированная модель финансирования инвестиций в основной капитал представляется оптимальной, но, не будучи системной частью реализуемой инвестиционной политики, она не гарантирует полного соответствия инвестиционной активности стратегическим ориентирам.

Шестая модель – бюджетное финансирование, при котором 70-90% инвестиций осуществляется из федерального и регионального бюджетов. Наблюдается в пяти регионах с низким и средним уровнем среднедушевых инвестиций в основной капитал (таблица 1). Применение данной модели обусловлено неэкономическими факторами, в нескольких регионах в течение анализируемого периода она была изменена.

Рисунок 6 – Модель бюджетного финансирования инвестиций в основной капитал

Типология регионов России по характеру инвестиционной активности

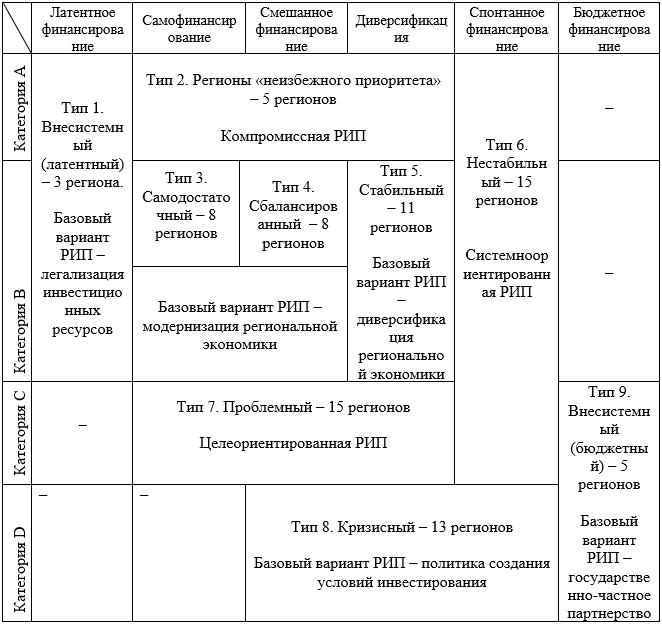

Обобщение результатов анализа дает возможность выделить девять типов регионов, из которых два представляют собой крайние, пограничные случаи. В таблице 2 показано объединение регионов по типологическим группам, конкретизировать состав групп позволяет сравнение данных таблиц 1 и 2.

Таблица 2 – Типология регионов России по характеристикам инвестиционной активности и базовые варианты региональной инвестиционной политики (РИП)

Регионы, наиболее богатые запасами сырья, находятся в зоне неизбежного приоритета, инвестиционная привлекательность имеет исключительно ресурсную основу. По определяющему источнику вложений их следует разграничить на два типа. К первому относятся субъекты РФ с преобладанием латентных инвестиций, опасность которых связана с присвоением результатов использования природного богатства, перераспределением собственности в пользу внешнего инвестора. Сюда отнесены два региона со сверхвысоким, и один – с высоким уровнем инвестиций.

Поскольку данный тип представляет собой частный, пограничный случай, сложно говорить о существовании самостоятельного вида региональной инвестиционной политики (РИП), однако возникает суждение о возможном промежуточном варианте – политике легализации инвестиционных ресурсов, с последующим переходом к другому типу РИП.

Второй тип – регионы неизбежного приоритета, в которых хотя бы одним из ключевых источников инвестиций являются собственные средства, преобладают вложения в частную и смешанную российскую собственность (5 регионов со сверхвысоким уровнем среднедушевых инвестиций). Для таких регионов базовым может стать компромиссный тип инвестиционной политики, направленный на достижение баланса интересов инвесторов, сконцентрированных на сфере ДПИ, с одной стороны, и необходимостью структурной перестройки сырьевой экономики.

Третий тип – самодостаточные регионы, способные обеспечить высокий уровень инвестиций за счет использования внутренних источников, с развитым научно-промышленным потенциалом и прогрессивной структурой региональной экономики, инвестиционным приоритетом в которых являются обрабатывающие производства (8 регионов).

Четвертый тип – сбалансированные регионы, инвестиционная привлекательность которых определяется наличием ряда сильных преимуществ и имеет комплексную основу, что обеспечивает высокий уровень инвестиций и устойчивое развитие диверсифицированной региональной экономики (8 регионов).

Регионы третьего и четвертого типов как наиболее устойчивые и обеспеченные инвестиционными ресурсами способны реализовать инвестиционную политику модернизации, обеспечивающую «качественные прогрессивные сдвиги, технологическое, институциональное и инновационное обновление экономики». [6]

Пятый тип – стабильные регионы (11). Сюда отнесены, во-первых, субъекты РФ, обладающие очень высокой инвестиционной привлекательностью, основа которой различна, но обеспечивает возрастающий приток инвестиций из всех или большинства возможных источников. Следует указать на тот факт, что у значительной части таких регионов наблюдаются диспропорции в отраслевом распределении инвестиций в основной капитал, а именно – их избыточная концентрация в сфере транспорта и связи с одновременным дефицитом вложений в высоко- и среднетехнологичные производства. Во-вторых, в данную группу включены субъекты РФ, в которых повышение инвестиционной привлекательности стало результатом системной работы по привлечению целевых инвесторов в приоритетные отрасли. Однако и для них характерна сравнительно узкая отраслевая концентрация инвестиций. Поэтому для регионов данного типа в целом может быть рекомендована такой политика диверсификации региональной экономики, направленная на устранение диспропорций в направлениях вложения инвестиций.

Шестой тип – нестабильный (15 регионов). В подавляющем большинстве регионов этого типа уровень среднедушевых инвестиций средний и низкий, но даже вне зависимости от уровня, финансирование инвестиционной деятельности характеризуется высокой неопределенностью, отмечается несоответствие реальной структуры вложений продекларированным инвестиционным приоритетам. Инвестиции сосредоточены в сферах транспорта и связи, производства и распределения электроэнергии, газа и воды, доля обрабатывающих производство очень низкая.

Базовая инвестиционная политика для регионов данного типа названа системноориентированной. Этот термин введен Е.Е. Шваковым и означает организацию «системной работы по формированию благоприятной инвестиционной среды» [7, с. 58]. Регионы со спонтанной моделью финансирования нуждаются, прежде всего, в систематизации работы по управлению инвестиционной деятельностью, в связи с чем наиболее актуальным вариантом для них и является системноориентированная РИП.

Седьмой тип – проблемные регионы (15 регионов). К этому типу отнесены субъекты РФ, обладающие благоприятными условиями для привлечения инвестиций и развития экономики, но недостаточно сильными и значимыми, чтобы обеспечить устойчивый приток инвестиций и преодолеть границу их среднего уровня. При этом в рейтингах Агентства стратегических инициатив усилия региональных властей по созданию благоприятного инвестиционного климата получили достаточно высокие оценки, в динамике инвестиций присутствуют положительные тенденции. Представляется, что в данном случае традиционные инвестиционные механизмы не обеспечивают должного эффекта, для данного типа регионов оптимальной является целеориентированная инвестиционная политика, направленная на формирование целевой инвестиционной привлекательности региона, учитывающей его особые специфические свойства и предполагающая организацию адресной работы с целевыми инвесторами.

Восьмой тип – кризисные регионы, охватывающий большое число краев и областей (13) с неблагоприятным состоянием инвестиционной сферы, низким уровнем среднедушевых инвестиций, использующих, тем не менее, одну из рыночных моделей финансирования. В данном случае базовой моделью является региональная инвестиционная политика, сконцентрированная на первой стадии инвестиционной деятельности – создания условий инвестирования. Конкретное содержание мер, необходимых для реализации такой политики, детализировано положениями Регионального инвестиционного стандарта.

Наконец, девятый, внесистемный тип формируют пять регионов с низким и средним уровнем среднедушевых инвестиций, где финансирование инвестиционной деятельности осуществляется за счет средств федерального и регионального бюджетов. Это положение имеет объективную основу и обусловлено геополитическими интересами России. Следует отметить, что на протяжении анализируемого периода число регионов-«бюджетников» уменьшалось по мере стабилизации в них внутриполитических и социально-экономических условий. Поэтому для регионов данного типа может быть определен базовый вариант РИП, называемый с известной мерой условности государственно-частным партнерством и предполагающий постепенное формирование рыночного механизма финансирования инвестиционной деятельности на основе смешанной модели с бюджетными и частными российскими инвестициями.

Выводы

Анализ объемов и динамики инвестиций в основной капитал свидетельствует о высокой инвестиционной активности и в большинстве субъектов РФ. Однако само по себе наличие высоких темпов роста и статистически значимых повышательных трендов в динамике инвестиций не гарантирует улучшения положения региона. В современных условиях для этого требуется не просто рост инвестиций, а их опережающий рост, причем результаты аналитического выравнивания рядов динамики позволяют дать ему количественную оценку.

Существует очевидная связь между применяемой моделью финансирования инвестиций в основной капитал и рейтинговыми позициями региона, в которой определяющим фактором, конечно, является инвестиционная привлекательность территории. Чем она выше, тем шире круг потенциальных инвесторов. Соответственно, регионы-лидеры используют преимущественно смешанную или диверсифицированную модель. Однако это не гарантирует устойчивого развития, если работа по привлечению и использованию инвестиционных ресурсов не систематизирована.

Несмотря на огромный разрыв в абсолютных значениях показателей применение методов статистической группировки данных позволяет построить группировку регионов по уровню инвестиций в основной капитал, с их разделением на четко определенные группы и категории, а объединение с результатами анализа структуры инвестиций дает возможность выделить однородные типологические группы регионов по характеристикам инвестиционной активности.

Полученная типология охватывает девять групп регионов: два внесистемных (латентный и бюджетный типы) и семь основных (регионы неизбежного приоритета, самодостаточные, сбалансированные, стабильные, нестабильные, проблемные и кризисные регионы). В зависимости от типологических характеристик регионов в первом приближении обозначены базовые варианты региональной инвестиционной политики, а именно: политика легализации инвестиционных ресурсов, политика государственно-частного партнерства, компромиссная политика, политика модернизации, политика диверсификации региональной экономики, системноориентированная и целеориентированная инвестиционная политика, политика создания условий инвестирования.

Главным можно считать вывод, полученный на основе сопоставления моделей финансирования, инвестиционных приоритетов, сформулированных регионом, и фактических направлений вложения инвестиций. Наиболее очевидными являются достижение высокого уровня инвестиций, наличие улучшающих изменений, значимого тренда с признаками опережающего роста в тех случаях, когда регион способен обеспечить приток инвестиций именно в те виды экономической деятельности и отрасли обрабатывающей промышленности, которые заявлены им в качестве приоритетных. По большей части в таких регионах применяется диверсифицированное инвестирование, по ряду количественных и качественных характеристик прослеживается присутствие целевых инвестиций, и есть примеры четкой формулировки выбранной инвестиционной концепции. Иными словами, по ряду характеристик инвестиционная политика таких регионов близка к целеориентированной, что, по мнению автора, подтверждает актуальность и практическое значение дальнейшей разработки механизмов формирования и реализации целеориентированной инвестиционной политики региона.

Список литературы

- Официальный сайт Федеральной службы статистики // http://www.gks.ru/

- Инвестиционный портал регионов России // https://www.investinregions.ru/

- Панягина А.Е. Тренд имеет значение? Анализ распределения регионов по уровню среднедушевых инвестиций // Конкурентоспособность в глобальном мире: экономика, наука, технологии, 2017. – № 10 (часть 5). – с. 606-613 https://www.econom-journal.com/archive

- Приказ Росстата от 18.09.2014 г. № 569 «Об утверждении официальной статистической методологии определения инвестиций в основной капитал на региональном уровне» // http://sudact.ru/law/prikaz-rosstata-ot-18092014-n-569-ob/ofitsialnaia-statisticheskaia-metodologiia-opredeleniia-investitsii/iii/

- Инвестиционный портал Республики Тыва // http://ituva.ru/

- Коврыжко В.В. Экономическая модернизация трансформирующихся экономик // JER. 2010. – №1. URL: http://cyberleninka.ru/article/n/ekonomicheskaya-modernizatsiya-transformiruyuschihsya-ekonomik

- Шваков Е.Е. Анализ основных подходов к формированию региональных инвестиционных механизмов в Российской Федерации // Финансы и кредит. – № 31 (235). – с. 50-58.

References

- Official site of Federal service of statistics//http://www.gks.ru/

- Investment portal of regions of Russia//https://www.investinregions.ru/

- Panjagina A.E. The trend is set to? Regional distribution analysis of the average per capita investment [Trend imeet znachenie? Analiz raspredelenija regionov po urovnju srednedushevyh investicij]//Competitiveness in the global world: economy, science, technologies, 2017. – No. 10 (part 5). – page 606-613 of https://www.econom-journal.com/archive

- The order of Rosstat from 9/18/2014 of No. 569 «About the statement of official statistical methodology of definition of investments into fixed capital at the regional level»//http://sudact.ru/law/prikaz-rosstata-ot-18092014-n-569-ob/ofitsialnaia-statisticheskaia-metodologiia-opredeleniia-investitsii/iii/

- Investment portal of the Republic of Tuva//http://ituva.ru/

- Kovryzhko V.V. Economic modernization of the transformed economies [Jekonomicheskaja modernizacija transformirujushhihsja jekonomik]//JER. 2010. – No. 1. URL: http://cyberleninka.ru/article/n/ekonomicheskaya-modernizatsiya-transformiruyuschihsya-ekonomik

- Shvakov E.E. The analysis of the main approaches to formation of regional investment mechanisms in the Russian Federation [Analiz osnovnyh podhodov k formirovaniju regional’nyh investicionnyh mehanizmov v Rossijskoj Federacii]//Finance and the credit. 2006. – No. 31 (235). – page 50-58.

Еще в рубриках

Регионы России

Экономика инноваций