Технологические инновации в государственном секторе финансовой системы региона

Technological innovations in the state sector of the financial system of the region

Авторы

Аннотация

Предмет: экономические отношения бюджетных организаций в финансовой сфере, складывающиеся в условиях формирования четвертой промышленной революции

Цель: разработка теоретических и практических рекомендаций по совершенствованию финансовой деятельности бюджетных организаций на базе внедрения современных технологий

Методология: основными методами исследования являются библиографический и сравнительный анализы

Результаты: Современная парадигма развития требует от хозяйствующих субъектов внедрения технологических инноваций, независимо от форм собственности и вида деятельности. Разработка и внедрение проектного офиса технологических решений в государственный сектор является одним из инструментов технологических инноваций, способствующий не только росту результативности и эффективности управления государственными финансами бюджетных учреждений, но и решению ряда сопутствующих проблем. Предложено создать и разработать Проектный офис технологических решений на базе УФК по Курганской области, как пилотного региона. Основная идея первого технологического решения заключается в централизации бюджетного учета государственных учреждений областного и местного уровней в УФК по Курганской области. В целях оптимизации затрат регионального бюджета на организацию закупочной деятельности предложено другое технологическое решение, которое предусматривает развитие функционала подсистемы «Управление закупками» ГИИС «Электронный бюджет» за счет перехода на электронный документооборот между участниками закупок.

Область применения результатов: финансовая сфера государственных учреждений Курганской области

Выводы: приоритет в работе современного бухгалтера постепенно смещается от обеспечения пользователей первичной отчетной информацией дополнительно к разработке рекомендаций, что в условиях экспоненциально возрастающего информационного потока становится наиболее актуальным и востребованным. В самой ближайшей перспективе бухгалтерия в секторе государственного управления становится надежным источником информации не только для принятия решений на различных уровнях, но и для оценки гражданами результативности и эффективности деятельности организаций сектора государственного управления и в целом публично-правовых образований. Электронный документооборот станет привычным признаком современной экономики, а также понятным для всех пользователей.

Ключевые слова

государственный сектор финансовой системы региона, централизация бюджетного учета, Курганская область, электронный бюджет, технологические инновации в финансовой сфере региона

Рекомендуемая ссылка

Технологические инновации в государственном секторе финансовой системы региона// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (52). Номер статьи: 5205. Дата публикации: 20.10.2017. Режим доступа: https://eee-region.ru/article/5205/

Authors

Abstract

SubjectEconomic relations budget organizations in the financial sector, developing in the conditions of formation of the fourth industrial revolution

Objectives Development of theoretical and practical recommendations for improving financial activities of the budget organizations on the basis of introduction of modern technologies

Methods The main methods of research are bibliographic and comparative analyses

Results The Modern paradigm of development requires the economic entities of technological innovation, regardless of forms of ownership and activities. Development and implementation of a project office technology solutions in the public sector is one of the tools of technological innovation, contributing not only to the growth of the efficiency and effectiveness of public financial management in budget institutions, but also a number of associated problems. Asked to create and develop a Project office technology solutions on the base of UFK in the Kurgan region as a pilot region. The main idea of the first technological solution lies in the centralization of budget accounting of public institutions of the regional and local levels to the UFK in the Kurgan region. In order to optimize the costs of the regional budget for the organization of procurement offers another technological solution, which provides for the development of the functional subsystem "Managing procurement’’ GIIS E-budget" due to the transition to electronic documents between participants of the procurement.

Scope of results financial services the state institutions of the Kurgan region

Conclusions and Relevance The priority in the work of modern accountant is gradually shifting from the provision of primary users of accounting information, in addition to developing recommendations, in terms of exponentially increasing information flow is the most relevant and popular. In the short term accounting in the public administration sector is becoming a reliable source of information not only for decision-making at various levels, but also to assess the citizens efficiency and effectiveness of the organizations of the public administration sector and as a whole publicly-legal formations. Electronic document management will become a familiar feature of the modern economy, as well as understandable for all users.

Keywords

public sector of the financial system of the region, centralization of budgetary accounting, Kurgan region, electronic budget, technological innovations in the financial sphere of the region

Suggested Citation

Technological innovations in the state sector of the financial system of the region// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (52). Art. #5205. Date issued: 20.10.2017. Available at: https://eee-region.ru/article/5205/

Введение

Согласно опубликованных данных исследования, проведенного компаниями Seagate и IDC в предстоящие девять лет объем накопленных в мире цифровой информации возрастет более чем на порядок: в 2016 году объем накопленных данных оценивался в 16 Збайт, по прогнозным оценкам на 2025 год указанный показатель превысит 160 Збайт [1]. Под воздействием цифровых технологий обретают новое качество такие сферы, как здравоохранение, фармацевтика, энергетика, в целом меняется образ жизни человека. Становится возможным достижение новых целей за счет сбора, хранения и анализа данных, повышается конкурентоспособность в таких сегментах, как интернет-вещей, безопасность, аналитика и научные эксперименты и др. Причиной и одновременно следствием скачка в развитии экономики становятся технологические инновации, которые являются неотъемлемым элементом четвертой промышленной революции, или как ее называют эксперты — Индустрии 4.0.

Предполагается, что лидерами новой промышленной эпохи станут скорее всего развитые страны, которые занимают первые 15 мест в рейтинге государств, получающих наибольшие потенциальные выгоды от Индустрии 4.0. Тогда как развивающиеся страны рискуют еще более серьезно отстать из-за обилия недостаточно квалифицированной рабочей силы, которая становится не востребованной в новой эпохе повсеместной автоматизации. «Ограниченная технологическая инфраструктура развивающихся стран не позволит им в полной мере воспользоваться преимуществами абсолютной взаимосвязанности», – сказано в исследовании UBS [2].

Среди основных характеристик, присущих четвертой промышленной революции, эксперты выделяют: производство и непрерывный рост предоставления цифровых товаров и услуг, снижение затрат при росте выручки компании, индивидуальный подход к каждому клиенту, IТ – направленность, достоверность и качество аналитических данных, создание безопасных сетей.

Таким образом, современная парадигма развития требует от хозяйствующих субъектов внедрения технологических инноваций, независимо от форм собственности и вида деятельности. Финансовая сфера государственного сектора, под которым применительно к настоящей статье понимается финансовая деятельность бюджетных, автономных, казенных учреждений региона, не является исключением. Важным аспектом в этой связи является повышение результативности и эффективности использования бюджетных средств: снижение государственных расходов при улучшении качества предоставляемых государственных услуг. Под технологической инновацией в финансовой сфере государственных (бюджетных) организаций в рамках проведенного исследования и настоящей статьи авторы понимают создание современных (новых) финансовых продуктов, а также совершенствование существующих на основе внедрения цифровых технологий, современного технологического оборудования и каналов связи — в целях повышения эффективности управления государственными финансовыми ресурсами и результативности в смысле качества предоставляемых экономическим субъектам услуг. Процесс внедрение инноваций, принимая во внимание особенности данной категории, имеет собственный жизненный цикл, специфику и критерии, которые необходимо учитывать при разработке методики внедрения каждой технологической инновации в финансовую сферу бюджетной организации. По мнению авторов, не столько общество должно осознать потребность в создании такой инновации, сколько потребность в инновации должна возникнуть внутри государственной структуры и быть предложена потребителям.

Классифицируя инновации по типу, применительно к настоящему исследованию, выделим следующие: продуктовые и процессные. Продуктовые инновации подразделяются на радикальные, подразумевающие внедрение принципиально нового продукта и инкрементальные, предполагающие постепенное усовершенствование продукта путем изменения качественных характеристик существующего продукта. Процессные инновации – это освоение новых или значительно усовершенствованных способов производства и технологий, изменения в оборудовании, организации производства или реализации продукции.

Внедрение технологических инноваций в финансовой сфере бюджетных организаций региона (на примере Курганской области)

В ходе исследования выявлено, что внедрение технологических инноваций в финансовой сфере бюджетных организаций должно сопровождаться предварительной апробацией, общественным обсуждением предложений, оценкой социальных и экономических последствий, а также неприемлемостью в отдельных случаях оценки инноваций исключительно по показателям экономической эффективности. Констатировано, что внедрение инноваций в государственном секторе на текущий момент существенно отстает от процесса их внедрения в сфере бизнеса. Отметим, что все расходы на процесс разработки инновации (фундаментальные научные исследования, прикладные научные исследования и опытно-конструкторские работы) осуществляются за счет средств государственного бюджета и не перекладываются на бизнес. Для сглаживания возникшего в последнее время негативного тренда и разрушения структуры взаимодействия государства и науки, необходимо привлекать: бизнес к разработке соответствующих инноваций, используя технологии аутсорсинга; общество, используя технологии краудсорсинга; внедрять инновации «двойного» назначения, возможные к применению как бизнесом, так государством; стимулировать бизнес-структуры (налоговые льготы, гранты на исследования и т. п.) для проведения фундаментальных исследований.

Основным фактором развития в современной экономике остается цифровизация финансовых услуг. В России данное явление в самое последнее время получило значительный импульс развития (достаточно проанализировать материалы ПМЭФ, который прошел в июне 2017 года, тематику последних заседаний Правительства и выступлений и поручений Президента РФ). Анализ различных точек зрения на термин «цифровизация» позволяет дополнить определение данного термина следующим образом: цифровизация финансовых услуг бюджетных организаций представляет собой процесс внедрения и использования в деятельности организаций электронных цифровых технологий, направленных на достижение наиболее значимых целей, таких как повышение качества предоставляемых государственных услуг и рост эффективности использования бюджетных средств.

Среди основных признаков внедрения цифровизации в государственном учреждении отметим следующие: отказ от создания дополнительных органов государственной власти, масштабное (на порядок) сокращение издержек, клиентоориентированная организационная структура на основе цифровых технологий, предоставление государственных услуг в режиме «одного окна», движение к открытому правительству, хранилище большого объема данных, машинное обучение, электронное предоставление услуг.

Среди государственных учреждений одним из наиболее заинтересованных субъектов в области развития технологических инноваций является Федеральное казначейство. Процесс внедрения и совершенствования цифровых технологий, предназначенных для повышения эффективности управления государственными финансовыми ресурсами происходит на различных участках и этапах развития органов казначейства. Так, за последние годы проделан значительный объём работ по внедрению новых технологий, продуктовых и процессных инноваций, среди которых выделим: управление ликвидностью единого казначейского счета федерального бюджета; механизм предоставления средств юридическим лицам под фактическую потребность; банковские карты; сервис ГИС ГМП; взаимодействие налоговых органов и органов Федерального казначейства при исполнении решений налоговых органов о взыскании задолженности по налогам и сборам; казначейское сопровождение.

Кроме того, в целях минимизации наличного денежного обращения в секторе государственного управления, внедрены современные банковские технологии, основанные на реализации модели взаимодействия ПАО «Сбербанк» и Федерального казначейства, которая предоставляет возможность использования таких банковских продуктов, как «Сбербанк Корпорация» и «Сбербанк Бизнес Онлайн». Основным инструментом для решения задачи минимизации наличного денежного обращения является перевод клиентов Управления на работу с использованием расчетных (дебетовых) банковских карт. По состоянию на январь 2017 года клиентам Курганской области было выдано 1,3 тыс. карт, объем перечислений на счета Управления для проведения операций с картами составил 10,7% от всего объема наличных перечислений на счета, для сравнения: по состоянию на январь 2016 было выдано менее 100 карт.

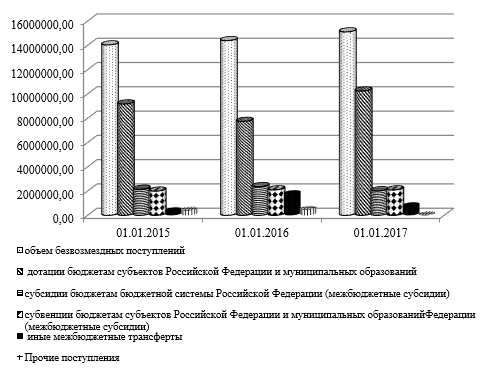

Однако, не смотря на столь стремительное развитие информационных технологий, проведенное исследование, на примере Управления Федерального казначейства по Курганской области, позволило выявить ряд недостатков, препятствующих росту эффективности и результативности управления государственными финансами бюджетных организаций. Среди выявленных проблем: высокая зависимость бюджета от дотационных поступлений (общий объем безвозмездных поступлений в общей структуре доходов областного бюджета Курганской области составляет 42,11%), недостаточная эффективность использования бюджетных средств, формирование и предоставление некоторыми учреждениями Курганской области некачественной и недостоверной отчетности, нарушение порядка и срока ее предоставления (рисунок 1)

Для решения выявленных проблем предложено создать и разработать Проектный офис технологических решений на базе УФК по Курганской области, как пилотного региона. Основная идея одного из первых технологических решений заключается в централизации бюджетного учета государственных учреждений областного и местного уровней в УФК по Курганской области. Необходимо отметить, что эксперименты, проводимые в государственных учреждениях, показывают, что только при создании отраслевых или межотраслевых централизованных бухгалтерий на уровне муниципалитетов производительность труда (в сравнении с децентрализованной формой) возможно увеличить как минимум в два раза, а экономия в организации бухгалтерского учета в муниципальном образовании составит до 4% суммы их годовых бюджетов [3].

Рисунок 1 — Объем безвозмездных поступлений в бюджет Курганской области за период 01.01.2015 – 01.01.2017

Picture 1 — The volume of gratuitous revenues to the budget of the Kurgan region for the period 01/01/2015 — 01/01/2017

Источник: авторская разработка

Source: Authoring

Предлагаемый проект включает в себя 4 этапа. Собственно передача полномочий будет проводиться на 3-4 этапах: 3 этап в органах государственной власти и казенных учреждениях, 4 этап централизация учета бюджетных и автономных учреждений (таблица 1).

Управление Федерального казначейства по Курганской области непосредственно становится организацией, которая будет принимать вышеназванные полномочия. Площадкой для ведения бюджетного учета выбран ГИИС «Электронный бюджет», объединяющий посредством цифровых каналов удаленные рабочие места всех участников бюджетного процесса и их партнеров.

Таблица 1 — Основные этапы централизации бюджетного учета в УФК по Курганской области

Table 1 — The main stages of centralization of budgetary accounting in the UFC for the Kurgan region

| Ответственный исполнитель | Финансовый орган субъекта РФ |

| 1этап (01.01.2017-01.01.2018) | Предварительная оценка ведения бухгалтерского (бюджетного) учета учреждениями, разработка основных нормативно-правовых актов, разработка подсистем «Управление кадровыми ресурсами», развитие подсистемы «Учет и отчетность» |

| 2 этап (01.01.2018-01.01.2019) | Внедрение подсистем управления кадровыми ресурсами, доходами, денежными средствами, долгом и финансовыми активами, системы «Электронный бюджет», проведение обучающих семинаров с пилотными учреждениями, апробация подсистем в пилотных учреждениях |

| 3 этап (01.01.2019-01.01.2020) | Централизация бухгалтерского учета органами государственной власти и казенными учреждениями в УФК по Курганской области |

| 4 этап (01.01.2020 -01.01.2021) | Централизация бухгалтерского учета бюджетными и автономными учреждениями в УФК по Курганской области |

Источник: авторская разработка

Source: Authoring

Констатировано, что «облачные» технологии существенно ускоряют процесс внедрения программного обеспечения, позволяя экономить денежные средства пользователей, а также использовать программное обеспечение как услугу, а не покупать и устанавливать его.

Разделение полномочий по ведению бюджетного учета представлено в таблице 2.

Таблица 2 — Распределение полномочий по ведению бюджетного учета

Table 2 — Distribution of authority to maintain budgetary accounting

| Государственное (муниципальное) учреждение, орган государственной власти | Управление Федерального казначейства по Курганской области |

| 1) обеспечение результативности, адресности и целевого характера использования бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств; | учет санкционирования расходов

|

| 2) формирование перечня подведомственных ему распорядителей и получателей бюджетных средств; | учет администрирования доходов |

| 3) ведение реестра расходных обязательств, подлежащих исполнению в пределах утвержденных ему лимитов бюджетных обязательств и бюджетных ассигнований; | учет кредитов, гарантий долговых обязательств в ценных бумагах |

| 4) осуществление планирования соответствующих расходов бюджета, составление обоснования бюджетных ассигнований; | учет расчетов по заработной плате |

| 5) составление, утверждение и ведение бюджетной росписи, распределение бюджетных ассигнований, лимитов бюджетных обязательств по подведомственным и исполнение соответствующей части бюджета; | учет финансовых и нефинансовых активов

|

| 6) внесение предложений по формированию и изменению лимита бюджетных обязательств; | учет расчетов с поставщиками по принятым обязательствам |

| 7) определение порядка утверждения бюджетных смет подведомственных получателей бюджетных средств, являющихся казенными учреждениями; | учет себестоимости услуг

|

| 8) формирование и утверждение государственных (муниципальных) заданий; | составление отчетности

|

| 9) обеспечение соблюдения получателями межбюджетных субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, а также иных субсидий и бюджетных инвестиций, условий, целей и порядка, установленных при их предоставлении. |

Источник: авторская разработка

Source: Authoring

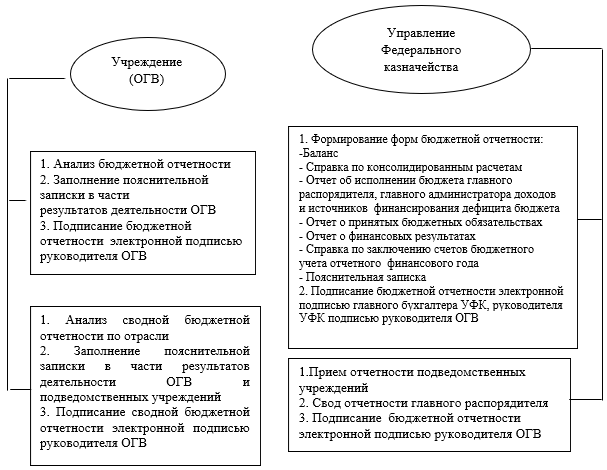

Таким образом, у государственных органов власти и государственных (муниципальных) учреждений сохраняются функции по осуществлению всех аспектов хозяйственной жизни органа государственной власти. Управлению Федерального казначейства по Курганской области будут делегированы функции по ведению бюджетного (бухгалтерского) учета и составлению бюджетной, налоговой отчетности, отчетности в государственные внебюджетные фонды.

В рамках реализации проекта первоначально проводится предварительная оценка: анализ процессов ведения бухгалтерского и управленческого учета, формирования отчетности в органах государственной власти, местного самоуправления и учреждениях региона, а также аудит существующих учетных систем и учреждений различного типа в субъекте РФ. На следующем этапе разрабатываются основные нормативно-правовые и иные акты, связанные с внедрением технологий централизованной обработки данных при комплексной организации электронного документооборота в учреждениях. Затем, осуществляются разработка и внедрение подсистем «Управление кадровыми ресурсами», «Учет и отчетность», «Управление доходами», «Управление денежными средствами», «Управление долгом и финансовыми активами» системы «Электронный бюджет», включая разработку общей информационной и программно-технической архитектуры системы, формирование организационной распорядительной и технической документации.

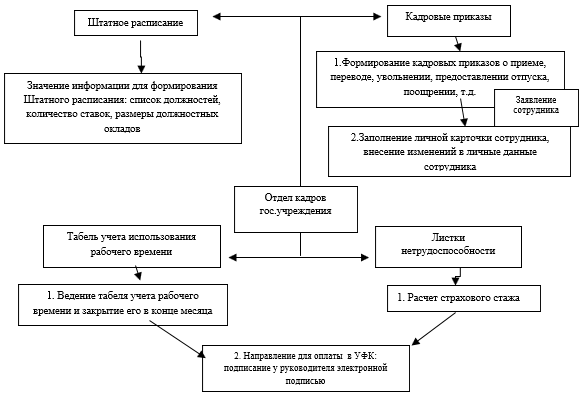

Так, например, схема взаимодействия при учете расчетов по оплате труда будет представлена следующим образом (рисунок 2):

Рисунок 2 — Схема электронного документооборота «Учет расчетов по оплате труда»

Figure 2 — Scheme of electronic document management «Accounting for payroll»

Источник: авторская разработка

Source: Authoring

В подсистеме «Управление кадровыми ресурсами», в частности, отделом кадров соответствующего учреждения заполняются необходимые данные: список должностей, количество ставок, размеры должностных окладов, на основании которых автоматически формируется штатная численность сотрудников. В соответствии с кадровыми приказами или на основе заявлений сотрудников, касающихся предоставления отпуска, увольнения, приема на работу и др., специалист отдела кадров осуществляет ввод данных в личную карточку сотрудника.

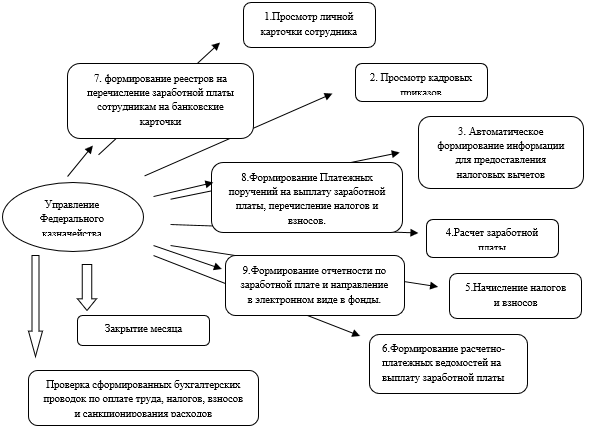

В конце каждого месяца специалистом отдела кадров также формируется Табель учета рабочего времени, после утверждения которого, автоматически рассчитывается заработная плата, страховые взносы (рисунок 3).

Рисунок 3 — Схема документооборота при учете расходов по оплате труда

Figure 3 — Scheme of document circulation when accounting for labor costs

Источник: авторская разработка

Source: Authoring

Казначейством непосредственно формируется отчетность по заработной плате и осуществляется проверка и контроль предоставленной информации.

В процессе внедрения и развития подсистем ГИИС «Электронный бюджет» с сотрудниками УФК по Курганской области и работниками учреждений проводятся обучающие семинары по концептуальным и методологическим вопросам централизации учета и отчетности посредством аудио-видео конференцсвязи. Предполагается, что весь документооборот будет максимально автоматизирован, так как необходимые данные специалисты будут формировать и передавать через ГИИС «Электронный бюджет».

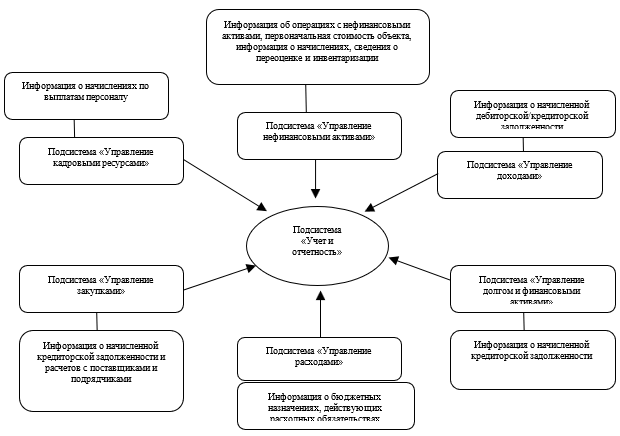

Непосредственно в подсистеме «Учет и отчетность» будет происходить автоматическое формирование регламентированной бюджетной налоговой, статистической и иной отчетности на основании информации, полученной из других подсистем ГИИС «Электронный бюджет» (рисунок 4).

Рисунок 4 — Схема взаимодействия подсистем ГИИС «Электронный бюджет» при формировании отчетности

Figure 4 — Scheme of interaction between subsystems of the GIIS «Electronic Budget» in the preparation of reports

Источник: авторская разработка

Source: Authoring

Формирование отчетности и ее прием будут осуществляться сотрудниками отдела бюджетного учета и отчетности по операциям бюджетов в части распределенных клиентов на каждого сотрудника (рисунок 5).

Рисунок 5 — Схема формирования отчетности

Figure 5 — Reporting framework

Источник: авторская разработка

Source: Authoring

В органах власти будет осуществляться лишь ввод необходимых данных, совершаемых по фактам хозяйственной деятельности органов, которые впоследствии посредством программного продукта будут передаваться в Управление Федерального казначейства по Курганской области, где подвергнутся обработке и будут отражены в учете.

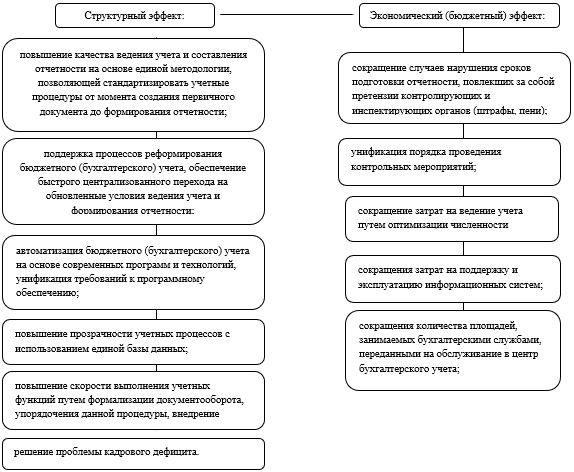

Внедрение предложенной технологии (рисунок 6) направлено на оптимизацию расходов областного бюджета, за счет повышения качества процесса ведения бухгалтерского и управленческого видов учета и формирования отчетности, повышения прозрачности учетных процессов, скорости выполнения учетных функций путем формализации документооборота, упорядочения данной процедуры, внедрения единых принципов работы сотрудников, повышения производительности труда и оптимизации численности сотрудников, решения проблем количественного и качественного дефицита персонала.

Рисунок 6 — Структурный и экономический эффект от реализации централизации бюджетного учета и составления отчетности государственных учреждений

Figure 6 — Structural and economic effect of the implementation of centralization of budget accounting and reporting of public institutions

Источник: авторская разработка

Source: Authoring

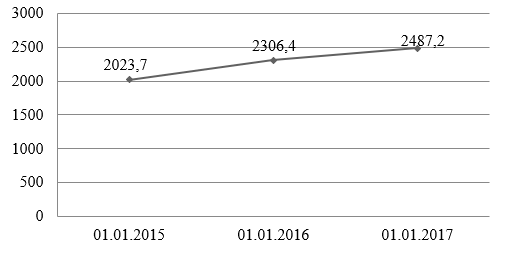

Особую актуальность приобретают задачи, связанные с оптимизацией затрат регионального бюджета на организацию закупок. За последние годы (01.01.2015 – 01.01.2017 год) расходы на закупку товаров, работ, услуг для государственных (муниципальных) нужд Курганской области, а вместе с тем и расходы на организацию закупок неуклонно растут (рисунок 7).

Рисунок 7 — Динамика расходов Курганской области на закупку товаров, работ, услуг для государственных (муниципальных) нужд, млн руб.

Figure 7 — Dynamics of Kurgan Oblast Expenditures for Procurement of Goods, Works, and Services for State (Municipal) Needs, mln. Rub.

Источник: авторская разработка

Source: Authoring

Такие виды расходов как командировочные, канцелярские, почтовые, транспортные в условиях ограниченности финансовых ресурсов ощутимы для любого государственного учреждения, кроме того, в целях повышения эффективности управления бюджетными средствами, весьма актуален вопрос о максимальной автоматизации данного бизнес — процесса.

В целях оптимизации затрат регионального бюджета предлагается следующее технологическое решение, которое предусматривает развитие функционала подсистемы «Управление закупками» ГИИС «Электронный бюджет» за счет перехода на электронный документооборот между участниками закупок, в части использования электронных образов таких документов как: государственные контракты, акты, счета — фактуры и иные подтверждающие документы. Для расширения технологического функционала подсистемы «Управление закупками» ГИИС «Электронный бюджет» потребуются расходы, связанные непосредственно с выполнением работ по развитию подсистемы «Управления закупками» ГИИС «Электронный бюджет» — расходы на приобретение средств, обеспечивающих защиту, надежность при прохождении информации (подписанные контракты, акты о выполнении работ, счета – фактуры и др.) по каналам связи, дальнейшее обслуживание и сопровождение подсистемы.

Выводы

Использование в работе современных технологических аспектов позволит достигнуть необходимых результатов: повышение скорости получения информации и как следствие принятие оперативных решений, сокращение времени на доставку документов, рационализация внутреннего документооборота и улучшение качества управления, придание процессу осуществления закупок необходимой прозрачности и устранение ошибок.

Безусловно, внедрение централизации бюджетного учета в государственных и муниципальных учреждениях Курганской области потребует определенных затрат. Однако его реализация способствует значительному экономическому росту, создавая предпосылки для эффективной деятельности органов государственной власти, органов местного самоуправления, казенных, бюджетных, автономных учреждений, принятия управленческих решений на основе качественной и своевременной отчетности, повышения эффективности межбюджетного и межведомственного взаимодействия.

Целесообразность внедрения проектного офиса технологических решений на базе УФК по Курганской области экономически обоснована. При расчете использовалась актуальная информация с официального сайта Единой информационной системы в сфере закупок (zakupki.gov.ru), Федеральной службы государственной статистики (http://www.gks.ru). Штатная численность бухгалтерских работников при внедрении и реализации проекта рассчитана на основе методических рекомендаций по разработке систем нормирования труда в государственных (муниципальных) учреждениях, утвержденных приказом Минтруда России от 30.09.2013 № 504. Согласно расчетам, эффект от централизации бюджетного учета в УФК по Курганской области за 4 года составит 1274,6 млн рублей за счет сокращения 1829 штатных единиц специалистов бухгалтерских служб, экономии на фонде оплаты труда, внедрения автоматизированных рабочих мест, экономии накладных расходов (канцелярские расходы, интернет, обновление правовых баз, телефонная связь и обучение персонала).

Итоговый эффект от развития функционала подсистемы «Управление закупками» за 3 года составит 3,8 млн рублей, за счет сокращения транспортных, канцелярских, почтовых и командировочных расходов.

Таким образом, функции бухгалтера подвергнутся существенной трансформации: от обеспечения пользователей первичной отчетной информацией к разработке рекомендаций, что в условиях нарастающего информационного потока становится наиболее актуальным и востребованным. В перспективе бухгалтерия в секторе государственного управления станет надежным источником информации не только для принятия управленческих решений на различных уровнях, но и для оценки гражданами деятельности бюджетных организаций сектора государственного управления и в целом публично-правовых образований. Электронный документооборот станет привычным признаком современной экономики, а также понятным для всех пользователей.

Список литературы:

- Штегмюллер А. Объем мировых данных увеличится к 2025 году в десять раз // DailyComm. Комуникации в ИТ – бизнесе.апрель.2017

- Афонина Е.В., СандуИ.С. Инновации: путь от истоков до современности// Науковедение. Выпуск № 6 (19)

- Ерженин Р.В. Концептуальный подход к использованию инсорсинга в области бухгалтерского (бюджетного) учета в секторе государственного управления в целях сокращения бюджетных расходов //Учет. Анализ. Аудит, №1, 2016

- Емельяненко А. В. Управление ликвидностью Единого казначейского счета — кассовое планирование // Бюджет. 2011.№ 2.

- Иванова Н.Г. Государственные (муниципальные) учреждения в условиях реформы бюджетного сектора // Н.Г.Иванова [и др.]. // СПб.:изд-во СПбГЭУ, 2013.-158 с.

- Артамонова В.Н. Централизация учета: опыт Вологодской области // Бюджетный учет, декабрь, 2015, № 12.

- Материалы расширенного заседания Коллегии Федерального казначейства «Итоги деятельности за 2016 год и основные направления развития Федерального казначейства на 2017 год и среднесрочную перспективу».

- Сокол Н.Ю. Современные информационные технологии в государственном муниципальном управлении// ФГАОУ ВПО «Уральский федеральный университет имени первого Президента России Б.Н.Ельцина» Екатеринбург, Россия [https://www.scienceforum.ru/2015/pdf/9045.pdf]

- Бюджет для граждан к проекту закона об областном бюджете на 2017 год и на плановый период 2018 и 2019 годов [http://bks.pskov.ru/ebudget/upload/root/pdf]

- Орлов С.Н., Логачева Н.М. Социальная инфраструктура региона //Экономическое возрождение России — Санкт-Петербург: НП «Институт нового индустриального развития». -2015.-№1(43).- с.169-174.

- Дравиц В., Курбацкий А. Промышленная революция. Индустрия 4.0 //Наука и инновации. март. 2016. №3 (157)

- Абсалямова С., Абсалямов Т. Четвертая промышленная революция: трансформация труда и трудовых отношений // Наука и Мир. 2016. Т. 2. № 2 (30). С. 23-24.

- Хуснуллова А.Р., Абсалямова С.Г. Четвертая промышленная революция и ее социально-экономические последствия// Фундаментальные и прикладные исследования кооперативного сектора экономики. 2016. № 2

- Ерженин Р.В. Роль автоматизации в эффективной организации бюджетного учета в публично — правовых образованиях //Вестник ИрГТУ//.2015. № 3 (98). с.244 — 250

- Артамонова В.Н. Централизация учета: опыт Вологодской области //Бюджетный учет. Декабрь. 2015. № 12

- Бойко И.В. Основы инновационного развития и новой экономики // СПб: Университет ИТМО, 2015. 120 с. (стр. 40)

- Куприна К.А., Хазанова Д.Л. Диджитализация: понятие, предпосылки возникновения и сферы применения // Тамбовский государственный технический университет. Вестник научных конференций. № 5-5 (9). с. 259-263

- Куприна К.А., Хазанова Д.Л. Инструментарий диджитализации // Тамбовский государственный технический университет. Вестник научных конференций. 2016. № 5-5 (9). с. 263-266.

- Новые технологии государственного управления в зеркале Канадского и Российского опыта: монография / под ред. А. М. Марголина и П. Дуткевича. — М.: Моск. городск. ун-т управления Правительства Москва, — 272 с.

- Гуральников С.Б. Информационные технологии для клиентов Федерального казначейства// Бюджет. Февраль. 2014

References:

- Shtegmjuller A. The volume of world data will increase tenfold by 2025 [Ob#em mirovyh dannyh uvelichitsja k 2025 godu v desjat’ raz]// DailyComm. Communications in IT — business. April 2017

- Afonina E.V., Sandu I.S.Innovation: the path from the sources to the present [Innovacii: put’ ot istokov do sovremennosti] // Naukovedenie. 2013. Issue No. 6 (19)

- Erzhenin R.V. A conceptual approach to the use of insourcing in the field of accounting (budgetary) accounting in the public administration in order to reduce budget expenditures» Journal [Konceptual’nyj podhod k ispol’zovaniju insorsinga v oblasti buhgalterskogo (bjudzhetnogo) ucheta v sektore gosudarstvennogo upravlenija v celjah sokrashhenija bjudzhetnyh rashodov]// Accounting. Analysis. Audit »№1, 2016

- Emel’janenko A. V. Liquidity management of the Single Treasury Account — cash planning [Upravlenie likvidnost’ju Edinogo kaznachejskogo scheta — kassovoe planirovanie]// Budget. 2011. № 2.

- Ivanova N.G. State (municipal) institutions in the context of the budgetary sector reform [Gosudarstvennye (municipal’nye) uchrezhdenija v uslovijah reformy bjudzhetnogo sektora]// Ivanova N.G. [and others]. // St. Petersburg: publishing house SPbGEU, 2013.-158 p.

- Artamonova V.N. Centralization of Accounting: The Experience of the Vologda Region [Centralizacija ucheta: opyt Vologodskoj oblasti]// Budgetary Accounting, December, 2015, No. 12.

- Materials of the extended meeting of the Board of the Federal Treasury «Results of activity for 2016 and the main directions of development of the Federal Treasury for 2017 and medium-term perspective» [Materialy rasshirennogo zasedanija Kollegii Federal’nogo kaznachejstva «Itogi dejatel’nosti za 2016 god i osnovnye napravlenija razvitija Federal’nogo kaznachejstva na 2017 god i srednesrochnuju perspektivu».]

- Sokol N.Ju. Modern Information Technologies in State Municipal Management [Sovremennye informacionnye tehnologii v gosudarstvennom municipal’nom upravlenii] // FGAOU HPE «Ural Federal University named after the first President of Russia B.N. Yeltsin» Yekaterinburg, Russia [https://www.scienceforum.ru/2015/pdf/9045.pdf]

- Budget for citizens to the draft law on the regional budget for 2017 and for the planning period 2018 and 2019 [Bjudzhet dlja grazhdan k proektu zakona ob oblastnom bjudzhete na 2017 god i na planovyj period 2018 i 2019 godov] [http://bks.pskov.ru/ebudget/upload/root/pdf]

- Orlov S.N., Logacheva N.M. Social infrastructure of the region [Social’naja infrastruktura regiona] / / Economic revival of Russia — St. Petersburg: NP «Institute for New Industrial Development». -2015.-No.1 (43).-P.169-174.

- Dravic V., Kurbackij A. The Industrial Revolution. Industry 4.0 [Promyshlennaja revoljucija. Industrija 4.0]// Science and Innovations. March. 2016. №3 (157)

- Absaljamova S., Absaljamov T. Fourth Industrial Revolution: the transformation of labor and labor relations [Chetvertaja promyshlennaja revoljucija: transformacija truda i trudovyh otnoshenij]// Science and Peace. 2016. T. 2. No. 2 (30). Pp. 23-24.

- Husnullova A.R., Absaljamova S.G. The Fourth Industrial Revolution and Its Social and Economic Consequences [Chetvertaja promyshlennaja revoljucija i ee social’no-jekonomicheskie posledstvija] // Fundamental and Applied Studies of the Cooperative Sector of the Economy. 2016. No. 2

- Erzhenin R.V. The role of automation in the effective organization of budget accounting in public and legal entities [Rol’ avtomatizacii v jeffektivnoj organizacii bjudzhetnogo ucheta v publichno — pravovyh obrazovanijah] // Vestnik IrSTU //, 2015. No. 3 (98). p.244 — 250

- Artamonova V.N. Centralization of accounting: the experience of the Vologda region [Centralizacija ucheta: opyt Vologodskoj oblasti] // Budgetary accounting. December. 2015. No. 12

- Bojko I.V. Fundamentals of innovative development and new economy [Osnovy innovacionnogo razvitija i novoj jekonomiki] // SPb: University of ITMO, 2015. 120 p. (page 40)

- Kuprina K.A., Hazanova D.L. Digitalization: the concept, the background and the scope of application [Didzhitalizacija: ponjatie, predposylki vozniknovenija i sfery primenenija]// Tambov State Technical Universityю Bulletin of scientific conferences. from. 259-263

- Kuprina K.A., Hazanova D.L. Instrumentation of digitalization Tambov State Technical University [Instrumentarij didzhitalizacii]// Bulletin of scientific conferences. 2016. № 5-5 (9). pp. 263-266.

- New technologies of public administration in the mirror of the Canadian and Russian experience: monograph [Novye tehnologii gosudarstvennogo upravlenija v zerkale Kanadskogo i Rossijskogo opyta: monografija] / ed. A. M. Margolin, I P. Dutkevich. — Moscow: Moscow. city. University of Management of the Government of Moscow, 2013. — 272 p.

- Gural’nikov S.B. Information technology for the clients of the Federal Treasury [Informacionnye tehnologii dlja klientov Federal’nogo kaznachejstva] // Budget. February. 2014.

Еще в рубриках

Финансы регионов