К вопросу о деофшоризации экономики Российской Федерации

To the question of deoffshorization of the Russian Federation economic system

Авторы

Аннотация

Целью данного исследования является выработка качественно новых стратегических рекомендаций, ориентированных на предупреждение вывода средств за пределы российской юрисдикции и, как следствие, повышение надежности налоговой системы страны.

Среди основных результатов исследования стоит отметить введение в научно-исследовательский инструментарный оборот специального коэффициента КПИИ(В/И), характеризующего соотношение входящих иностранных инвестиций к исходящим, для проведения анализа и оценки офшоризации экономики России, а также ряд законодательных предложений в области антиофшорного регулирования для органов власти, обладающих правом законодательной инициативы.

В процессе исследования использовались методы логического, статистического анализа.

Ключевые слова

офшор, офшоризация, деофшоризация, низконалоговая юрисдикция, юрисдикции с льготным режимом налогообложения, внутренние офшоры, внутристрановая система налогового льготирования

Рекомендуемая ссылка

К вопросу о деофшоризации экономики Российской Федерации// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (48). Номер статьи: 4856. Дата публикации: 28.12.2016. Режим доступа: https://eee-region.ru/article/4856/

Authors

Abstract

The research is devoted to the development of brand new strategic recommendations against abusive profit shifting and the improvement of Russian tax system sustainability.

Among the main results of the research are the implementation of special KFDI(Inward/Outward) ratio reflecting the correlation between inward and outward foreign direct investments for the purposes of analyzing and evaluating the level of offshorization of the Russian economy, as well as a number of legislative proposals in the field of anti-offshore regulation (deoffshorization) for the public authorities having the right of legislative initiative.

During the research the author used methods of logical and statistical analysis.

Keywords

offshore, ofshorizatsiya, deofshorizatsiya, low-tax jurisdiction, jurisdiction to tax havens, offshore domestic, In-country tax system of granting tariff preferences

Suggested Citation

To the question of deoffshorization of the Russian Federation economic system// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (48). Art. #4856. Date issued: 28.12.2016. Available at: https://eee-region.ru/article/4856/

Введение

В настоящий момент Россия стоит сейчас на пороге больших перемен в области налогового законодательства. За последние несколько лет оно претерпело очень большие и значимые изменения. Это и создание с 1 января 2012 года механизма по контролю за трансфертным ценообразованием, и введение с 1 января 2015 года понятия контролируемой организации, введение понятия налогового резидентства в отношении юридических лиц, конкретизация понятия «бенефициарного владельца». Более того, уже было введено огромное количество правок в рамках данных институтов налогового права. Помимо этих фундаментальных изменений ведется процесс по налаживанию автоматического обмена налоговой информацией со странами ОЭСР в рамках подписания плана “BEPS”.

Однако введение данных изменений не является краеугольным камнем в решении проблемы вывода крупными компаниями капитала из России заграницу. Данные изменения стали хорошим подспорьем для дальнейшего контроля за данной сферой. Как утверждал бывший заместитель министра финансов С.Д. Шаталов в одном из интервью, российское законодательство в области «деофшоризации» призвано в первую очередь не увеличить объем налоговых поступлений в бюджет Российской Федерации, а сделать экономику более прозрачной для более рационального и взвешенного ее регулирования в будущем. Данная сфера должна быть под постоянным надзором. Таким образом, автор данной статьи ставит перед собой цель выработать и обосновать новые подходы к совершенствованию антиофшорного законодательства.

Анализ уровня офшоризации российской экономики

На долю крупных международных компаний в настоящее время приходится значительная доля мирового ВВП. Согласно данным Конференции ООН по торговле и развитию (ЮНКТАД) [8], товарооборот, приходящийся на ТНК, с 1990 по 2015 год увеличился с 27% до 46% ВВП. Между тем, крупные компании обладают также и большими возможностями в области налоговой оптимизации полученных на международном уровне доходов. Так, по некоторым данным эффективная налоговая ставка в отношении глобальных доходов таких транснациональных компаний как, например, Google Inc., составляет 3-4% [6], что намного меньше средней мировой ставки налога на прибыль, которая составляет 24,43% [11]. С одной стороны, это свидетельствует о том, что все более весомое значение приобретает цифровая экономика, в рамках которой услуги и продукты интеллектуальной деятельности реализуется конечному потребителю посредством сети «Интернет», что позволяет компаниям располагать производственные мощности (физическое присутствие) независимо от местонахождения потребителей услуг. Такое положение дел также усугубляется все более растущей степенью сложности схем налогового планирования и структурирования компаний, ставящих перед собой цель выискивания и использования любых возможностей в области налогового арбитража, что приводит к «двойному неналогообложению». В результате подобного структурирования некоторые принципы и понятия международного налогового права, как, например, «постоянное представительство», становятся трудноприменимыми с точки зрения налогового администрирования.

С каждым годом борьба с нелимитированным и порой очень агрессивным использованием офшоров становится все более активной. И эта закономерность прослеживается не только на микроуровне отдельных государств. Так называемая «деофшоризация» стала одним из главных направлений макрополитики на международном уровне и одной из главных тем на повестке дня таких организаций как G8 и G20, ОЭСР и других.

Но сколько бы ни появлялось мер по борьбе со стороны властей, так или иначе заинтересованные лица находят новые каналы вывода средств в низконалоговые и офшорные юрисдикции без налоговых последствий для себя. Помимо того, что офшоры являются не только причиной недостатка налоговых поступлений в бюджеты государств, они также в некоторых случаях являются и причиной «отмывания денежных средств, заработанных преступными методами» [1]. В этой связи государства на фоне перманентно появляющихся контр-методик по выводу средств, объявили фактически «войну» в том числе и непосредственно самим офшорам, которые не желают сотрудничать с «чистыми» юрисдикциями.

В настоящее время в офшорах сосредоточено по оценкам Tax Justice Network [12] около 20 трлн. долларов США, что примерно равняется экономике Китая, ВВП которой, рассчитанный по паритету покупательной способности, по состоянию на 2015 год составляет 19,5 трлн. долларов США [10].

Для оценки уровня офшоризации непосредственно российской экономики автор предлагает использовать данные статистического ведомства Организации экономического сотрудничества и развития (ОЭСР) по прямым иностранным инвестициям.

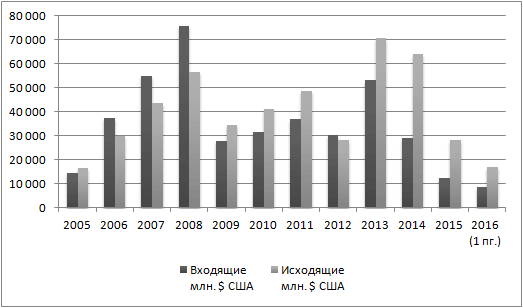

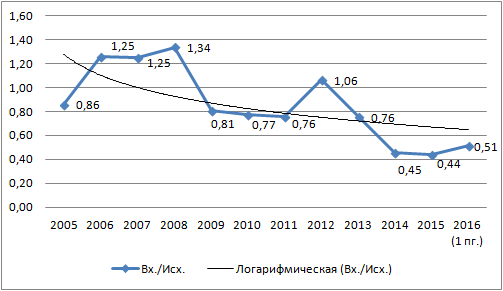

На основе данных ОЭСР автор статьи выстраивает динамику притока и оттока прямых иностранных инвестиций в (из) Россию (-и) (Рис. 1), а также производит расчет коэффициента КПИИ(В/И), характеризующего соотношение входящих иностранных инвестиций к исходящим, и графически отражает динамику этого показателя (Рис. 2).

Рис. 1 Динамика притока и оттока прямых иностранных инвестиций, Россия

Составлено автором на основе данных ОЭСР: OECD.Stat. FDI main aggregates — Summary. Режим доступа: https://goo.gl/Dd8x9v Дата обр.: 10 ноября 2016

Рис. 2 Коэффициент КПИИ(В/И), соотношение входящих иностранных инвестиций к исходящим, Россия

Составлено автором на основе данных ОЭСР: OECD.Stat. FDI main aggregates — Summary. Режим доступа: https://goo.gl/Dd8x9v Дата обр.: 10 ноября 2016

Анализируя полученные результаты, можно отметить следующие закономерности. С 2005 до 2009 года, включительно, отмечаются высокие темпы роста притока иностранных инвестиций в страну, превышающие темпы роста оттока инвестиций, о чем свидетельствует динамика коэффициента КПИИ(В/И) за аналогичный период: 0.86, 1.25, 1.25 и 1.34, соответственно (Рис. 2).

2009 год ознаменовался резким ухудшением мировой экономической конъюнктуры на фоне мирового экономического кризиса, что стало катализатором резкого падения показателей притока и оттока прямых иностранных инвестиций в России, при этом показатель оттока капитала стал превалировать над притоком. Таким образом с 2009 по 2011 годы коэффициент КПИИ(В/И) стал меньше 1 и составил, соответственно, 0.81, 0.77 и 0.76.

В 2012 году улучшение позитивных экономических ожиданий, сопряженное с ростом как мировых, так и страновых макроэкономических показателей, отразилось на улучшение притока и оттока капитала, (КПИИ(В/И) стал равен 1.06). Однако этот рост стал лишь кратковременным феноменом, поскольку экономические риски постепенно сменились политическими, что заметно повлияло на экономическую конъюнктуру России и, несмотря на то, что в номинальном выражении в 2013 и 2014 произошел значительный рост прямых иностранных инвестиций, показатель КПИИ(В/И) с показателями в 0.75 и 0.48, соответственно, отразил рост недоверия к стабильности российской экономики и росту негативных ожиданий. В конечном итоге, 2015 год подтвердил эти ожидания, и сокращение прямых иностранных инвестиций в натуральном выражении произошло до уровня ниже кризисных 2009-2011, а коэффициент КПИИ(В/И) составил рекордно низкие 0.44 пункта.

Показатели 2016 года на данный момент анализировать пока еще рано, однако положительные тенденции по сравнению с 2015 годом хотя и наблюдаются, но очень сдержанные. В целом, можно констатировать факт, что с 2009 года и по настоящее время соотношение оттока и притока прямых иностранных инвестиций в нашу страну так и не скорректировалось в пользу притока. Показатель оттока прямых иностранных инвестиций в 2015 году составил почти 30 млрд. долл. США, из них большая часть приходится на страны, признаваемые низконалоговыми и офшорными юрисдикциями [7]. Таким образом, потенциал экономического роста от притока прямых иностранных инвестиций не реализуется в должной мере, и не только потому, что отток капитала превалирует над притоком, но и ввиду того, что основной объем данных инвестиций осуществляется в виде финансовых инструментов, используемых для манипуляций с уровнем долговых обязательств компании, снижения налоговой базы [13].

Сравнительная характеристика юрисдикций с льготным режимом налогообложения

Поскольку сегодня не существует единого стандартизированного определения понятия офшора, равно как и понятия низконалоговой юрисдикции, автор считает необходимым произвести сравнительный анализ характеристик юрисдикций с льготным режимом налогообложения, в результате которого были сформулированы выводы, приведенные ниже.

Офшоры предлагают компаниям целую систему льгот, к числу которых относятся высокая конфиденциальность корпоративной информации, низкий или нулевой уровень налогообложения деятельности за пределами юрисдикции, отсутствие государственного контроля и необходимости ежегодного аудита и формирования финансовой отчетности, отсутствие соглашений о сотрудничестве с другими странами в области налогового сотрудничества и некоторые другие (таблица 1).

Низконалоговые юрисдикции, в свою очередь, обладают менее преференциальными льготами в отношении инкорпорирующихся на их территории компаний. Между тем, низконалоговые юрисдикции, обладая определенным уровнем репутации на международном уровне, становятся подспорьем для тех компаний, которые используют их в качестве промежуточного звена в построении своих корпоративных структур и вывода средств в конечном счете в офшорные юрисдикции. Низконалоговые юрисдикции имеют свой профиль льгот, который подходит отдельным компаниям для построения определенных структур. Так, например, холдинговые компании чаще инкорпорируются на территории Королевства Нидерландов, торговые компании – в Гонконге, а международные банки – в Люксембурге, Швейцарии и других странах.

Таблица 1 — Сравнительная характеристика юрисдикций с льготным режимом налогообложения

| Параметры сравнения | Низконалоговые юрисдикции | Классические офшоры |

| Наличие соглашений об избежании двойного налогообложения с РФ | Есть | Отсутствуют |

| Необходимость ежегодного аудита и предоставления финансовой отчетности | Есть | Отсутствует |

| Налогообложение | Есть | Полное отсутствие налогообложения деятельности за пределами юрисдикции |

| Репутация | Средняя | Низкая |

| Возможность открытия банковского счета в другой юрисдикции | Есть | Есть |

| Возможность использования услуг номинальных директоров и учредителей | Есть | Есть |

| Уровень конфиденциальности | Высокий | Очень высокий |

| Государственный контроль | Низкий | Практически отсутствует |

Зарубежный опыт “внутренних” офшоров и необходимость создания их в России

На основе факта наличия такого количества преференций от использования международных офшорных и низконалоговых юрисдикций, становится крайне востребованным рассмотрение возможности создания аналогичной международным офшорам системы «внутренних» офшоров для привлечения дополнительных инвестиционных капиталов в Россию и восполнения налоговых потерь от недополучения налоговых доходов в бюджет Российской Федерации.

В мире немало примеров «внутренних» офшоров. Например, штат Делавер (США), Вайоминг (США), Особый административный район Гонконг (КНДР/Гонконг), большая часть бывших Британских колоний, которые, казалось бы, обрели официальную независимость, но, очевидно, не абсолютную. Подробнее об этом будет изложено ниже.

Так, Гонконг является одной из самых быстрорастущих юрисдикций с высоким уровнем конфиденциальности или, если угодно, налоговой гаванью в мире. Факт такого стремительного роста обусловлен в значительной степени тем, что он является первым и самым важным (офшорным) центром для быстрорастущей Китайской народной республики, а также быстрому росту Азиатского региона в целом. По состоянию на апрель 2015 года объем фондов, находящихся под управлением в данной юрисдикции, составлял 2,1 трлн. долл. США, а объем частных банковских активов — 350 млрд. долл. США. Здесь также находится вторая по величине в Азии фондовая биржа, которая помимо всего является третьей в мире после Нью-Йорка и Лондона по количеству обыкновенных акций в обращении и первичным (первоначальным) размещениям акций. Также, в 2015 года Гонконг занимал первое место среди других международных финансовых центров по плотности ультрасостоятельных частных лиц с объемом состояния свыше 100 млн. долл. США с показателем 15,3 чел. на 100 000 населения. По статистике 2012 года, Гонконг привлек около половины всех зарубежных инвестиций в КНР, согласно информации МВФ. Однако большая часть этих денежных потоков является исконно Китайским капиталом, покинувшим когда-то его границы в целях перераспределения прибыли в рамках аффилированных лиц международных компаний.

Официальное определение Гонконга — это «специальный административный регион» Китая, и по основному закону этот административный регион наделен «высокой степенью автономности (независимости)» от Китайской народной республики по всем вопросам, за исключением внешней политики и обороны, что определенным образом указывает на «офшорную» сущность данного региона. Более того, КНР приложила немало усилий для того, чтобы Гонконг остался незамеченным для все более растущего международного давления в рамках деофшоризации мировой экономики. Подобная взаимозависимость между КНР и Гонконгом имеет сходство с зависимостью, которая существует между Британией и ее тремя коронными владениями и четырнадцатью заморскими территориями, из которых десять общепризнанно являются «налоговыми гаванями», которые, с одной стороны, частично независимы от Британской короны, а с другой стороны, имеют с ней определенную связь и получают ее поддержку.

Несмотря на то, что «коронные земли» (в числе которых Гернси, Джерси и Остров Мэн) являются самостоятельными в управлении территориями, они не являются полностью независимыми государствами: 1) законодательная власть принадлежит британскому парламенту; 2) официальное платежное средство — фунт стерлингов; 3) также парламент Великобритании руководит вопросами внешней политики.

Между тем «заморские территории», так же являвшиеся ранее колониями Великобритании, наделенные в данный момент большими правами и независимостью, нежели «коронные земли». Так, у таких юрисдикций как Британские виргинские острова и Острова Кайман есть независимое правительство и законодательные органы. Однако исполнительную власть назначает британская корона. В частности, королева Великобритании назначает губернаторов и комиссаров, являющихся фактическими главами этих территорий и которые назначают главу правительства и другие ответственные посты. Более того, за соблюдением интересов территорий осуществляет надзор Министерство иностранных дел и по делам Содружества, внешнеполитическим ведомством Великобритании.

Таким образом, можно отметить высокую степень зависимости вышеперечисленных офшорных юрисдикций от воли Британской короны, чья «невидимая рука» влияет как на их внутреннюю так и внешнюю политику.

В Российской Федерации, на наш взгляд, возможно и необходимо воссоздание подобных международных офшорных юрисдикций на территории Российской Федерации, т.е. замена «внешней» офшоризации внутренней. Рассмотрение данной идеи необходимо начинать с обсуждения уже существующих видов территорий внутри Российской Федерации, наделенных особыми правами. Речь идет об особых экономических зонах и территориях опережающего развития.

Выводы и предложения

Из всего вышесказанного становится очевидным необходимость реализации следующей «дорожной карты» в рамках все продолжающейся деофшоризации российской и мировой экономик.

1) Предлагаем создать законодательную основу для стимулирования прозрачности различных корпоративных структур, т.е. крупных транснациональных корпораций в целом. В рамках данного пункта необходимо внесение изменений в формы ежегодной бухгалтерской отчетности, разработанные Министерством Финансов Российской Федерации на данный момент, и, соответственно, в инструкции по их заполнению. В частности, отчет о прибылях и убытках должен носить более детальный характер и отражать объемы полученной прибыли и убытков по каждой отдельной компании, входящей в аффилированную сеть группы, независимо от юрисдикции инкорпорации компании, т.е. отражать показатели в региональном разрезе.

По существующим правилам бухгалтерского учета корпорации могут свести все свои показатели воедино – прибыль, займы, налоговые платежи (расходы) и т.д. – по каждой стране отдельно, не отражая показатели в региональном разрезе. То есть, например, если речь идет об отчете о полученной прибыли в регионе Африка, никто не сможет воспользоваться данными показателями для анализа эффективности странового индекса. Данную информации нигде невозможно получить, за исключением случаев, когда вы работаете в аудиторской фирме, являющейся официальным аудитором данной фирмы, или являетесь топ-менеджером данной компании, но данные лица не имеют права разглашать конфиденциальную информацию. Внутрирегиональные потоки в объеме триллионов долларов США попросту выпадают из-под контроля общественности и контролирующих органов в частности.

В этой связи стоит упомянуть такую тенденцию последнего года, как методику Country-by-country reporting, одну из многих, которая готовится к имплементации в странах ЕС на базе изданного в конце 2015 года плана по противодействию размыванию налоговой базы и выводу прибыли из-под налогообложения («Base Erosion and Profit Shifting»).

2) Предлагаем расширить количество международных договоров об избежании двойного налогообложения и обмене налоговой информации с акцентом на унификацию существующих договоров и вновь ратифицируемых в части критериев определения места фактического управления компанией и по другим базовым элементам. В настоящее время Российская Федерация заключила 81* подобное соглашение, и это не должно оставаться предельным показателем. Более того, необходимо конкретизировать некоторые положения существующих двусторонних соглашений об обмене налоговой информацией в области банковской тайны. Если между Люксембургом, Швейцарией и Бельгией и Правительством Российской Федерации в 2010, 2011 и 2015 годах соответственно были обновлены некоторые положения двусторонних соглашений об обмене налоговой информацией в области банковской тайны, а в случае с Бельгией также и в части критериев определения фактического места управления компанией, то, например, Правительство Австрии не вносило аналогичные изменения в соглашение с Правительством Российской Федерации, и оно является неизмененным с 2000 года.

3) Как дополнительную меру предлагаем увеличить срок исковой давности по налоговым преступлениям до пяти лет. На данный момент п. 1 ст. 113 НК РФ предполагает, что лицо не может быть привлечено к ответственности за совершение налогового правонарушения если до момента вынесения решения о привлечении к ответственности истекли три года. С учетом специфики следственного процесса в области международных налоговых правонарушений и специфики налогового планирования в ТНК авторы данной статьи считают, что данного срока очень часто не хватает для идентификации правонарушителя.

4) Предлагаем произвести реформирование внутристрановой системы налогового льготирования, построив такие условия, которые позволят крупным компаниям рассматривать отдельные внутренние российские юрисдикции как реальную альтернативу использованию иностранных офшорных юрисдикций в построении своих бизнес структур. Иными словами, необходимо создание «внутренних» офшоров в России, наделяя их правами в некоторой степени похожими на те, которыми наделены такие юрисдикции как Гонконг, Делавер или Бермуды.

__________

* Из них вступило в действие 80, поскольку, согласно письму Минфина России от 12.02.2014 г. N 03-08-06/5641, Конвенция между Правительством Российской Федерации и Правительством Федеративной Республики Бразилия об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы от 22 ноября 2004 г. не вступила в силу и не применяется;

Библиографический список

- Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7 августа 2001 г. № 115-ФЗ (в редакции от 06.07.2016) Режим доступа: https://goo.gl/1Wk1wm Дата обр.: 10 ноября 2016

- Ахмадеев Р.Г. Налоговый обмен информацией в рамках деофшоризации экономики // Теоретические и прикладные аспекты современной науки. № 8-7. 2015. С. 11-15;

- Братцев В.И. Развитие рынка аграрной органической продукции (зарубежный и отечественный опыт). Монография – М.: Издательство «Энциклопедия российских деревень» 2014. – 171 С.

- Вейнберг Р.Р. Моделирование процессов выявления и формирования предпочтений потребителей телекоммуникационного предприятия. Автореферат дис. … кандидата экономических наук : 08.00.13 / Московский государственный университет экономики, статистики и информатики (МЭСИ). Москва, 2013;

- Кещян В.Г., Рослякова Н.В., Рожкова И.В., Литвишко О.В., Объедкова Л.П. Перспективы развития рынка андеррайтинговых услуг в России: / Наука и практика. 2015. № 1 (17). С. 11-14;

- Соловьев И. Борьба с уклонением от уплаты налогов как глобальная объединительная идея // Налоговый вестник. 2013. № 11, С. 8-11;

- Отчет о налоговой базе и структуре начислений по налогу на прибыль организаций. Форма №5-П (раздел Д). ФНС России. 2015. Режим доступа: https://goo.gl/LvPa4G Дата обр.: 20 декабря 2016

- World investment report // United Nations. New York and Geneva. 2016 Режим доступа: https://goo.gl/8w3hMx

- Trade and development report // United Nations. New York and Geneva. 2016 Режим доступа: https://goo.gl/6QVEU4

- Gross domestic product based on purchasing-power-parity (PPP) valuation of country GDP. The World Bank (08.07.2016). Режим доступа: https://goo.gl/TK1bMV Дата обр.: 10 ноября 2016

- KPMG International / «Corporate and Indirect Tax Rate Survey 2015». 2016 Режим доступа: https://goo.gl/9rUkET

- Tax Justice Network. 2015 Режим доступа: http://www.taxjustice.net/

- Anguelov N. “Lowering the Marginal Corporate Tax Rate: Why The Debate?”. PPC Working Paper Series. December 2015. Режим доступа: https://goo.gl/f2PSeB Дата обр.: 10 ноября 2016

References

- The Federal law «About counteraction to legalization (laundering) of incomes obtained in a criminal way, and terrorism financing» dated 7 August 2001 No. 115-FZ (as amended on 06.07.2016) Retrieved from: https://goo.gl/1Wk1wm retr. date: November 10, 2016

- Akhmadeev R. G. Tax information exchange in the framework of deoffshorization of the economy // Theoretical and applied aspects of modern science. 8-7. 2015. P. 11-15;

- Bratcev V.I. Development of the market of agricultural organic products (foreign and domestic experience). Monography – M.: Publishing house «Encyclopedia of Russian villages» 2014. – 171 P;

- Weinberg R. Modeling of processes of identification and the formation of preferences of customers of a Telecom company. The author’s abstract dis. … of candidate of economic Sciences : 08.00.13 / Moscow state University of Economics, statistics and Informatics (MESI). Moscow, 2013;

- Keschan V.G., Roslyakova N.V., Rozhkova I.V., Litvishko O.V. Obyedkova L.P. The prospects of development of the market for underwriting services in Russia: Science and practice. No. 1 (17). Pp. 11-14;

- Soloviev I. the Fight against tax evasion as a global unifying idea // the Tax Bulletin. No. 11, Pp. 8-11;

- Report on tax base and structure of charges tax on corporate income. Form No. 5-P (section D). The FTS of Russia. 2015. Retrieved from: https://goo.gl/LvPa4G retr. date: 20 Dec 2016

- World investment report // United Nations. New York and Geneva. 2016 Retrieved from: https://goo.gl/8w3hMx

- Trade and development report // United Nations. New York and Geneva. 2016 Retrieved from: https://goo.gl/6QVEU4

- Gross domestic product based on purchasing-power-parity (PPP) valuation of country GDP. The World Bank (08.07.2016). Retrieved from: https://goo.gl/TK1bMV

- KPMG International / «Corporate and Indirect Tax Rate Survey 2015». 2016 Retrieved from: https://goo.gl/9rUkET

- Tax Justice Network. 2015 Retrieved from: http://www.taxjustice.net/

- Anguelov N. “Lowering the Marginal Corporate Tax Rate: Why The Debate?”. PPC Working Paper Series. December 2015. Режим доступа: https://goo.gl/f2PSeB Дата обр.: 10 ноября 2016

Еще в рубриках

Экономика инноваций