Бюджетный федерализм: зарубежные и российская модели

Fiscal Federalism: Russian and foreign models

Авторы

Аннотация

В статье исследованы теоретические и практические аспекты налогово-бюджетного политики, возможности и перспективы формирования эффективной модели бюджетного федерализма в РФ; проведен анализ распределения налоговых доходов между бюджетами разных уровней бюджетной системы РФ; анализирована структура доходов регионального бюджета, определены некоторые направления укрепления налогового потенциала региона в условиях сложившейся модели налогово-бюджетного федерализма в России.

Ключевые слова

налоговый федерализм, бюджетная система, раздельная модель, кооперативная модель, дефицит, профицит, межбюджетные трансферты, структура доходов бюджета, налоговые доходы бюджета.

Рекомендуемая ссылка

Бюджетный федерализм: зарубежные и российская модели// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (48). Номер статьи: 4841. Дата публикации: 16.12.2016. Режим доступа: https://eee-region.ru/article/4841/

Authors

Abstract

The article is devoted to theoretical and practical aspects of fiscal policy, the opportunities and prospects for the formation of an effective model of fiscal federalism in the Russian Federation; analyzes the distribution of tax revenues between the budgets of different levels of the budget system; analyze the structure of the regional budget revenues, identified some areas of the strengthening of tax potential of region in the conditions of the existing model of fiscal federalism in Russia.

Keywords

fiscal federalism, budget system, split model, cooperative model, deficit, surplus, intergovernmental transfers, revenues structure, tax revenues

Suggested Citation

Fiscal Federalism: Russian and foreign models// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (48). Art. #4841. Date issued: 16.12.2016. Available at: https://eee-region.ru/article/4841/

Введение

Современный этап бюджетных и налоговых реформ в Российской Федерации характеризуется высокой динамичностью. За период реформ приняты многочисленные поправки совершенствования по отдельным видам налогов по Налоговому кодексу РФ (НК РФ), активно реализуется общая концепция развития налоговой и бюджетной системы, направленные на обеспечение создания рациональной системы налогообложения и межбюджетных отношений.

Рассматриваемая тема является общепризнанно интересной, но до конца неразработанной или имеет больше практического опережения, нежели теоретических разработок. Среди авторов, с глубокими исследованиями теоретических основ, механизма осуществления и, заслуживающие внимания являются следующие авторы: Алиев Б.Х., Бетин И.О., Бухвальд Е.М., Журавская Е.А., Лексин В.Н., Мусаева Х.М., Сомоев Р.Г., Сулейманов М.М., Швецов Ю.В., Чарз Тибу, Уоллес Оутс и др.

Насущность проблемы построения эффективной модели бюджетно-налогового федерализма в России обусловлены двумя причинами:

- во-первых, необходимостью сбалансирования бюджетной нагрузки между субъектами бюджетных отношений, характеризующихся как реципиенты и доноры;

- во-вторых, оптимизацией и рациональной децентрализацией налоговых прав субъектов федерации и местных органов самоуправления.

Однако и сами современные теории бюджетного и налогового федерализма пока не представляют собой комплексной системы знаний, позволяющих практически воплощать более конструктивные организационно- и экономико-правовые образцы по структуре, принципам и механизмам функционирования российской модели федерализма.

Бюджетный федерализм: терминологические определения

По нашему мнению, следует разграничивать однозвучные понятия, в основе которых разное содержание. К таковым следует отнести понятия «бюджетный» и «налоговый федерализм». Важно изначально видеть разницу и базовых понятий — «федерализм» и «федерация». Мы считаем, что категория «федерализм» понимается шире, чем «федерация» [7]. Федерализм в данном случае предполагает наличие обособленных, но взаимосвязанных звеньев налоговой системы страны, способных обеспечить на достаточном уровне финансирование расходных полномочий, закрепленных за соответствующими уровнями власти. Иначе говоря, наличие имущественных прав (расходных полномочий) субъектов Федерации и местных органов самоуправления должно быть подкреплено соответствующими налоговыми правами. [8 c, 72]

Государственное устройство федеративного типа предполагает реализацию принципов разделения предметов ведения и полномочий между Федерацией, субъектами Федерации и местными органами самоуправления, вытекающая отсюда необходимость формирования эффективной трехуровневой бюджетной системы с наделением каждого уровня самостоятельными, адекватными полномочиям, источниками доходов, создание дееспособной системы межбюджетных отношений.[9, c. 16]

Есть и другие определения бюджетному федерализму с подчеркиванием некоторых аспектов этого финансового механизма государства.

Обобщая всё вышесказанное, определение бюджетного федерализма можно представить, как «разделение полномочий между центральными органами власти, властями субъектов Федерации и органами местного самоуправления в области финансов, в частности, в бюджетной сфере». [12, с. 7]

Есть и другие определения с различными уточнениями функциональных особенностей, принципов бюджетного федерализма, но суть их всё ровно сводится вышеизложенному определению.

У истоков понимания бюджетного федерализма стояли и зарубежные исследователи, которые хотели применить соответствующую бюджетную систему к федеративному государству. Определенный вклад внес американец Чарз Чибу, который больше всего уделил внимание местному муниципальному управлению с точки зрения бюджета. Другие два американца Ричард Альберт Мусврейв и Уоллес Оутс смогли далее популяризировать федерализм в бюджетных отношениях между штатами. Уоллес Оутс считается специалистом «второго поколения первопроходцев», давший новый импульс концепции в налогово-бюджетных отношениях между субъектами федерации. [15]

Среди других авторов в вопросах специального исследования являются: профессор из Стэндфордского университета Б.Вейганс, итальянский исследователь В. Танзи, из США Катрин Бейкер (Katherine Baicker)[14], Джефри Клейменс (Jeffrey Clemens) и Моник Сигал (Monica Singhal)[15], шведские экономисты К.Виксель и Э. Линдалл, которые впервые представили идеи неразрывного рассмотрения таких понятий, как «налогообложение» и «общественные расходы», а канадец П. Рассел характеризовал бюджетный федерализм через такие понятия, как «трансферт богатства путем уравнительных платежей от провинций на места». Другой американец Карл Шоуп определяет бюджетный федерализм как «фискальную пирамидальную координацию».

Зарубежные модели бюджетного федерализма

Из всех этих исследований можно выделить две существенно разные модели бюджетного федерализма, (об этом лучше других пока представила Е.А. Морозова), это модель раздельного федерализма (или двойного; американская модель), куда следует отнести такие государства, как Канаду, Индию, США Пакистан и др., и вторая модель с названием – кооперативный федерализм (или германский). Германской модели бюджетного федерализма относят Австрию, Германии, Швейцарии и др. Отличие от разделенного федерализма в германском (кооперативном) федерализме доминирует принцип разделенной и солидарной власти и ответственности, при которой функции, когда-то признаваемые исключительными для каждой из сторон, становятся совместными. При кооперативном федерализме участники бюджетных отношений всегда решают вопросы на совещательных, согласительных процедурах. [3]

Группируя страны по типу государственного устройства и характеристики в межбюджетных отношениях, можно представить следующую таблицу (табл.1).

Таблица 1 — Группировка стран ОЭСР по типам регулирования межбюджетных отношений

| Группа | Страна | Тип государственного устройства | Коли-чество стран | Характеристика межбюджетных отношений |

| 1 | Австралия, Канада, США | Федеральные | 3 | Высокая степень самостоятельности региональных и местных бюджетов |

| 2 | Австрия, Германия, Швейцария | Федеральные | 3 | Существенная степень автономности бюджетов и развитая система их |

| 3 | Дания, Норвегия, Швеция, Финляндия | Унитарные | 4 | Высокая доля участия местных органов власти в финансировании |

| Бельгия, Франция, Греция, Италия, Нидерланды, Португалия, Испания | Унитарные | 7 | Значительная финансовая зависимость регионов от центрального бюджета |

Таким образом, расхождение в моделях имеют свои нюансы, которые заключаются в том, что:

- «Американская модель» (или «раздельная модель федерализма») предполагает, что доходная часть бюджетов всех уровней формируется преимущественно за счет собственных «закрепленных» налогов. Поэтому, значительно бỏльшая часть федеральных налогов, согласно установленной схеме, поступает преимущественно в федеральный бюджет, а налоги штатов поступают в бюджеты отдельных штатов, но а местные налоги — в местные бюджеты.

- «Германская модель» (или «кооперативная модель федерализма») имеет некоторые сложности в связи с механизмами оставления части налогов на местах. Здесь, как мы и указывали выше, доходы бюджетов на всех уровнях формируется преимущественно за счет законодательно определенных отчислений (долей) от единых федеральных налогов. В России пошли по пути модели бюджетного федерализма по второй – «германской модели», но до сих пор она не устойчива и неэффективна.

Российская модель бюджетного федерализма

Финансовым характеристикам межбюджетных отношений в Российской Федерации представляет, естественно, отличающуюся модель от других государств. Здесь межбюджетные отношения настолько сложны, что надо начинать укреплять ее, начиная с налогового федерализма, как основы бюджетного федерализма.

Анализ современной российской модели бюджетного федерализма позволяет нам характеризовать его, как сочетающий в себе и сильный централизм вертикали бюджетного распределения (с нереально большой натяжкой называть федерализмом), и сочетание законодательно установленных разграничений свободы в налогах, и бюджетов регионального и местного уровня самоуправления. Однако, недостаток собственной налоговой базы формирования бюджетов второго (регионального) и третьего (местные) уровней не позволяют быть независимыми или федеративно равнозначными, а потому всегда нижние уровни бюджета стоят просителями у федерального центра.

В системе российской вертикальной модели, где в механизме бюджетных отношений кроется проблема, исходящая из самой основы, т.е. налоговая политика, при которой региональные (субъекты федерации) доходы сохраняют дефицит своих бюджетов в пределах от 30 до 50%, а на местном уровне ещё выше – от 70 до 90%.

В таблице 2 представлены основные параметры федерального бюджета в 2012–2016 гг. Она указывает на трудности российского бюджета последних лет, который скатился с состояния профицита бюджет в дефицит.

Таблица 2 — Основные параметры федерального бюджета в 2012–2016гг.

| 2012 | 2013 | 2014 | 2015 | 2016

прогноз |

|

| Доходы федерального бюджета | 12 853,7 | 13 019,9 | 14 496,1 | 13 272, 8 | 13 738,5 |

| Расходы федерального бюджета | 12 895,0 | 13 300,0 | 14 824,1 | 15213,0 | 16 098,6 |

| Дефицит федерального бюджета | — 41,3 | -280,0 | -328,0 | — 1 940,2 | 2 359,7 |

Источник: Минфин России, http://info.minfin.ru/; Закон «О федеральном бюджете на 2016 год». – М.: Госдума, Совет Федерации, декабрь 2015 г.

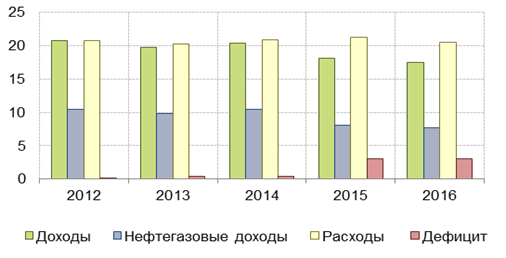

Следовательно, современное состояние и динамика федерального бюджета говорит также о продолжающихся трудностях и дефиците государственного бюджета. Так, в федеральной бюджетной системе РФ на 2016 год произошло заметное снижение доли доходов федерального бюджета по отношению к ВВП (с 20,9% в 2012 году до 17,5% в 2016 году), а также произошло сокращение общего объема расходов федерального бюджета до 20,5% ВВП. [10, 992]

О доходах и расходах, а также о дефиците федерального бюджета, в процентных соотношениях к ВВП после цифрового анализа в абсолютных величинах, представлена иллюстрация динамики федерального бюджета на рисунке 1.

Рисунок 1 – Доходы, расходы и дефицит федерального бюджета, % ВВП

Источник: Минфин России, расчёты Института «Центр развития» НИУ ВШЭ

Например, в этом году, несмотря на уже полное почти истощение Резервного фонда для целей пополнения нехватки в федеральном бюджете будет снято 5 507 110 000,0 тыс. руб., или округляя 5,5 трилл. рублей. Однако дефицит бюджета не будет покрыт этими 5,5 трилл. руб., поэтому и в этом случае дефицит бюджета составит по минимальным ориентирам более 2,75 трилл. рублей. Примерно такая сумма дефицита будут взяты у населения, у предприятий и организаций через новые налоги и/или изменение ставок.

Динамика основных параметров бюджетной системы РФ на 2016 год и плановый период 2017 и 2018 годов характеризуется снижением доходов и расходов по отношению к ВВП. [6, с. 120]

В результате чего для обеспечения выполнения принятых расходных обязательств субъектов РФ сформирована следующая система межбюджетных трансфертов из федерального бюджета (таблица 3).

Таблица 3 — Межбюджетные трансферты из федерального бюджета бюджетам субъектов Российской Федерации в 2013 – 2016 годы

Млрд. рублей

|

Наименование |

2013 год | 2014 год | 2015 год | 2016 год | |||

| проект | Темп роста к 2013 г., % | проект | Темп роста к 2014 г., % | проект | Темп роста к 2015 г., % | ||

| Межбюджетные трансферты |

1 393,5 |

1 308,8 |

93,9 |

1 303,9 |

99,6 |

1 309,0 |

100,4 |

| в том числе: | |||||||

| дотации | 603,0 | 603,3 | 100,0 | 615,2 | 102,0 | 664,5 | 108,0 |

| субсидии | 484,6 | 300,4 | 62,0 | 291,3 | 97,0 | 242,6 | 83,3 |

| субвенции | 250,6 | 318,1 | 126,9 | 313,6 | 98,6 | 320,0 | 102,0 |

| иные межбюджетные трансферты |

55,3 |

87,0 |

157,3 |

83,8 |

96,3 |

81,9 |

97,7 |

Источник: Постановление Правительства РФ «Об основных направлениях бюджетной политики РФ на 2014 – 2016 годы». — www.minfin.ru.

Следовательно, если обратить даже по 2014 году, то видно, какие объемы межбюджетных трансфертов перетекает из федерального бюджета в нижестоящие. Это 1 триллион 308,8 млрд. рублей, в котором большая часть трансфертов в форме дотации в сумме 603,3 млрд. рублей, что составляет 46,1% от общего объема трансфертов, а субсидии — 300,4 млрд. рублей (23,0%), субвенции — 318,1 млрд. рублей (24,3%), иные межбюджетные трансферты — 87,0 млрд. рублей (6,6%).

И как указывается в основных направлениях бюджетной политики, почти две трети общего объема бюджетных ассигнований федерального бюджета в 2016 — 2018 годах составляют дополнительные потоки помощи с федерального бюджета:

- межбюджетные трансферты;

- расходы на выплаты персоналу в целях обеспечения выполнения установленных функций;

- расходы на закупку товаров, работ и услуг для государственных нужд.

Таким образом, реализация принципа федерализма и тенденция к определенной децентрализации налоговой системы являются важнейшим элементом налоговой политики. Можно сказать, что, в сущности, вопрос о налоговых полномочиях является одним из приоритетных для налоговой политики, от решения которых зависит построение качественной модели налогово-бюджетного федерализма и, соответственно, эффективность деятельности органов власти разных уровней.

Анализ межбюджетных отношений на примере Республики Дагестан

Анализ межбюджетных отношений на примере Республики Дагестан подтверждают вышеизложенные методики и их недостатки в ходе формирования республиканского и местных муниципальных бюджетов. Например, за 2015 год поступило в консолидированный бюджет РФ по Республике Дагестан 27 512,8 млн. руб., или на 103,2% больше, чем в 2014 году. Основными источниками доходов являются НДФЛ (11 483,3 млн. руб., или 41,7% всех поступлений), НДС (3 592,1 млн. руб., или 13,0%), который полностью зачисляется в федеральный бюджет, акцизы (3 426,8 млн. руб., или 12,5%), региональный налог на имущество организаций (2 825,4 млн. руб., или 10,3%) и налог на прибыль организаций (2 432,1 млн. руб., или 8,8%).[См.: http://www.nаlоg05.ru/ [Электронный ресурс]: сайт «Управление ФНС России по Республике Дагестан».]

Таблица 4 — Структура поступлений основных администрируемых ФНС России доходов по уровням бюджетной системы РФ по Республике Дагестан за 2015 год

| Администрируемые доходы | Поступило в консолидированный бюджет РФ | в том числе: | ||||

| в федеральный бюджет | в консолидированный бюджет субъекта РФ | |||||

| млн. руб. |

в % к соотв. периоду 2014 года | млн. руб. | в % к соотв. периоду 2014 года | млн. руб. |

в % к соотв. периоду 2014 года | |

| Всего поступило доходов | 27 512,8 | 103,2 | 6 527,5 | 126,4 | 20 985,3 | 97,6 |

| Налог на прибыль | 2 432,1 | 76,7 | 53,5 | 24,4 | 2 378,6 | 80,6 |

| НДФЛ | 11 483,3 | 98,4 | X | X | 11 483,3 | 98,4 |

| НДС | 3 592,1 | 169,3 | 3 592,1 | 169,3 | X | X |

| Акцизы | 3 426,8 | 95,4 | 1 672,6 | 92,4 | 1 754,2 | 98,4 |

| Налог на имущество физических лиц | 129,5 | 111,6 | X | X | 129,5 | 111,6 |

| Налог на имущество организаций | 2 825,4 | 100,5 | X | X | 2 825,4 | 100,5 |

| Транспортный налог | 297,0 | 174,4 | X | X | 297,0 | 174,4 |

| Земельный налог | 794,9 | 87,8 | X | X | 794,9 | 87,8 |

| НДПИ | 1 002,4 | 121,5 | 974,4 | 120,8 | 28,0 | 151,8 |

| Остальные налоги и сборы | 1 529,3 | 119,4 | 234,9 | 113,8 | 1 294,5 | 120,5 |

Источник: УФНС России по РД. — http://www.nalog.05.ru

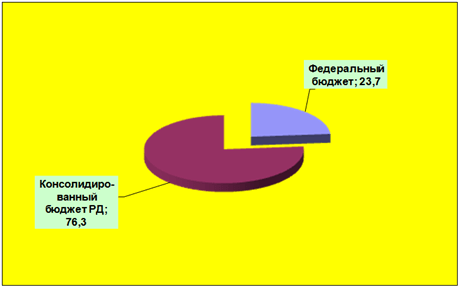

Из всех налоговых поступлений, администрируемых ФНС по РД, зачислено в федеральный бюджет 6 527,5 млн. руб., или 23,7%, в консолидированный бюджет РД — 20 985,3 млн. руб., или 76,3%.

Рисунок 2 — Распределение налоговых поступлений, администрируемых УФНС России по Республике Дагестан за 2015 г., в процентах к итогу (факт)

Первый шаг к разделению налоговых доходов между бюджетами разных уровней был сделан в Законе РФ “Об основах налоговой системы в РФ” от 27 декабря 1991 г. Однако из-за недостаточной последовательности и продуманности оказались решенными только отдельные проблемы, а налоговая система в целом оказалась запутанной и противоречивой. При анализе федеральных налогов проявляется основной принцип отнесения их к таковым – фискальный. Федеральное правительство, в силу ведущего политико-правового положения, мобилизует в свое распоряжение наиболее крупные и стабильные виды налогов. За региональными и местными бюджетами закреплены налоги, не имеющие столь существенного фискального значения для соответствующих бюджетов. Например, в доходной части республиканского бюджета Республики Дагестан на 2016 год их удельный вес составляет всего 4,1% всех доходов бюджета или 14,7% от всех налоговых доходов.

Поступление налогов и сборов в республиканский бюджет РД на 2016 год запланирована в сумме 23 3775,5 млн. рублей или 28,0% от всех доходов республиканского бюджета (табл. 5). В структуре налоговых доходов республиканского бюджета РД наибольший удельный вес занимает НДФЛ – 38,3%, акцизы (ГСМ и алкоголь) – 31,0 %, налог на прибыль организаций – 15,6%, налог на имущество организаций – 13,5 %, транспортный налог – 1,2%.

Таблица 5 — Структура доходов республиканского бюджета Республики Дагестан в 2014 — 2016 годы*

|

Показатели |

2014 (отчет) | 2015 | 2016 | Темпы роста 2016/2014(в %) | ||||

| млн.

руб. |

в %-х | млн.

руб. |

в %-х | млн.

руб. |

в % | |||

| Доходы, всего

В том числе: |

84 167,0 | 100 | 81 917,2 | 100 | 83 584,1 | 100 | 99,3 | |

| Налоговые и неналоговые доходы | 20 413,8 | 24,2 | 25 101,7 | 30,6 | 25 467,9 | 30,5 | 124,8 | |

| Налоговые доходы

Из них: |

19 762,2 | 23,4 | 24 362,7 | 29,7 | 23 377,5 | 28,0 | 118,3 | |

| 1. Налог на прибыль организаций | 2 950,7 | 3,5 | 3 899,6 | 4,8 | 3 648,0 | 4,4 | 123,6 | |

| 2. Налог на доходы физических лиц | 8 076,9 | 9,6 | 9 446,8 | 11,5 | 8 962,2 | 10,7 | 111,0 | |

| 3. Акцизы | 5 132,8 | 6,1 | 6 865,8 | 8,4 | 7 256,9 | 8,7 | 141,4 | |

| 4. Налоги на совокупный доход | 583,3 | 0,7 | 798,7 | 0,9 | — | 136,9 | ||

| 5. Налог на имущество организаций | 2 811,2 | 3,3 | 3 058,2 | 3,7 | 3 149,8 | 3,8 | 112,0 | |

| 6. Транспортный налог | 170,3 | 0,2 | 249,9 | 0,3 | 283,1 | 0,3 | 166,2 | |

| 7. Налоги, сборы и регулярные платежи за пользование природными ресурсами | 18,9 | 0,02 | 22,6 | 0,03 | 24,7 | 0,03 | 130,7 | |

| 8. Государственная пошлина | 7,5 | 12,1 | 0,01 | 52,7 | 0,06 | 702,6 | ||

| 9. Задолженность и перерасчеты по отмененным налогам и сборам | 10,6 | 0,01 | 9,0 | 4,4 | 41,5 | |||

| Неналоговые доходы | 651,6 | 0,8 | 739,0 | 0,9 | 2 090,4 | 2,5 | 320,8 | |

| Безвозмездные поступления | 63 753,2 | 75,8 | 56 815,5 | 69,4 | 58 116,2 | 69,5 | 91,2 | |

*Составлена по: Законы РД «О внесении изменений в Закон РД «О республиканском бюджете РД на 2015 год и на плановый период 2016 и 2017 годов»» от 12.11.2015 № 88, «О республиканском бюджете РД на 2016 год» от 28.12. 2015 № 121.

Таким образом, при учете нехватки собственных налоговых доходов и постоянных вливаний средств из федерального бюджета, то и вовсе не приходится пока говорить о реальном налоговом, а тем более бюджетном федерализме в дотационных субъектах Российской федерации. Таких субъектов с дотационным наследием в истории становления местных региональных экономик спасет только экономический бум с многократным ростом валового внутреннего (регионального) продукта. И такое экономическое развитие возможно только на передовых и инновационных инвестициях в традиционные и новые отрасли производства в дотационных субъектах РФ. У них есть потенциальные возможности, если решать одновременно несколько задач: обеление экономики, ужесточение законов против коррупции, позиционировании на реальных преимуществах, создание благоприятного климата потенциальным инвесторам, и особенно бывшим гражданам – выходцам из региона, и наконец, не мешать легальными и нелегальными барьерами быстрому росту среднего и малого бизнеса.

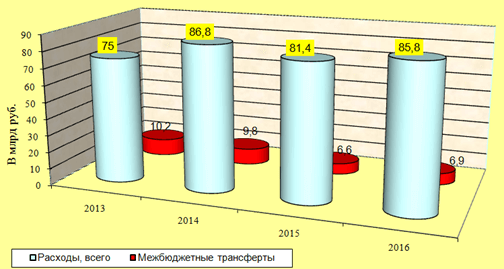

Из рисунка 3 представлена иллюстрация об объёмах дотаций местным бюджетам РД из республиканского бюджета, начиная с 2014 по 2016 годы.

Рисунок 3 – Динамика расходов республиканского бюджета РД, в том числе межбюджетных трансфертов (дотаций) местным бюджетам, в 2013 – 2016 гг.

Источник: Составлено автором на основе данных «Открытого бюджета». URL: http://portal.minfinrd.ru/Menu/Page/1 (время обращения — 10.05.2016 г.)

Здесь видно, что запланированные объемы всех расходов бюджета от 13,6 млрд. руб., или 11,3%. по мере укрепления доходного потенциала муниципальных бюджетов Дагестана эта сумма ежегодно снижалась, и в 2015 составил лишь 8,1 млрд. руб., а в 2016 г. ещё ниже – 8,0 млрд. руб.

Межбюджетных политика в РД в 2016 – 2017 годы нацелена да дальнейшее обеспечение сбалансированности местных бюджетов, поддержку инвестиционных, инновационных и инфраструктурных муниципальных проектов, где особое место должно приобрести повышение инициативы на повышение налоговых поступлений и ответственности при осуществлении бюджетного процесса в городах, районах и поселениях области.

Мы считаем, что дотационная форма бюджетного федерализма – не федерализм, а иждивенчество с попыткой оправдать такое положение «просителей» в силу «неких объективных проблем». Сегодня из 85 субъектов РФ не просят дотаций лишь 14, которые одновременно почти все являются и донорами для 71 реципиента – субъекта федерации.

Нужны действенные механизмы активизации бизнеса, инвестиционного климата в целом для наращивания в разы регионального продукта в РД. Это касается и ещё 70 дотационных субъектов РФ.

В результате, ключевым условием функционирования эффективной модели бюджетного федерализма является максимальная реализация принципа самостоятельности бюджетов разных уровней. Базовым критерием самостоятельности бюджетов служит наличие собственных доходов, закрепленных законодательством на постоянной или долговременной основе. Основной целью бюджетного и налогового федерализма видится в таком разграничении налогов между звеньями бюджетной системы РФ, которая гарантировала бы нормативную часть расходов, законодательно закрепленных за каждым из этих звеньев и обусловленных разграничением предметов ведения и полномочий между органами власти разных уровней. При этом будет сведена к минимуму необходимость дополнительного распределения налоговых и других доходов между ними, сократятся межбюджетные потоки.

Кроме того, при разграничении налогов следует учитывать сезонность поступления налогов с тем, чтобы заранее запланировать возмещение неравномерно поступивших сумм доходов путем нормативных отчислений от регулирующих налогов, выделения дотаций, субвенций, субсидий. Налоги, имеющие сезонный характер формирования, не должны сосредотачиваться в одном бюджете, а должны быть рассредоточены по всем звеньям бюджетной системы. Исходя из тех же соображений, нежелательно ставить бюджет в большую зависимость от одного источника налога, поскольку при его даже незначительном недопоступлении или несвоевременном поступлении в силу определенных объективных или субъективных обстоятельств будут возникать осложнения в исполнении доходной и расходной частей бюджета. Практика показывает, что удельный вес одного источника доходов не должен превышать 30% объема бюджета.

Заключение

Таким образом, можно заключить, что принципам налогового федерализма и современного бюджетного устройства РФ в значительно большей степени будет отвечать такое распределение налоговых доходов между федеральным, региональными и местными бюджетами, при котором заметно снизится доля регулирующих налогов в консолидированных бюджетах субъектов Федерации и соответственно увеличится уровень закрепленных налогов за каждым бюджетным уровнем, что приведет к усилению заинтересованности регионов в сборе налогов и наращивании доходной базы, а также к гармонизации межбюджетных отношений. Это обеспечит высокую самостоятельность бюджетов, активизирует их роль в проведении государственной региональной политики, дает возможность субъектам Федерации составлять прогнозы и программы социально-экономического развития своих территорий на длительную перспективу с гарантированным бюджетным финансированием.

Список использованной литературы

- Бюджетная стратегия на период до 2023 года; Постановление Правительства РФ «Об основных направлениях бюджетной политики РФ на 2016 – 2018 годы»;

- Закон «О федеральном бюджете на 2016 год». – М.: Госдума, Совет Федерации, декабрь 2015 г.

- Морозова Е.А. Модели бюджетного федерализма в развитых странах и особенности их применения в Российской Федерации/ Автореферат на соискание ученой степени доктора экономических наук. – М., 2009. – 49 с.

- Налоговый кодекс Российской Федерации. Части первая и вторая. — Москва: «Омега-Л», 2011. — 704 с.

- Основные направления деятельности Правительства Российской Федерации на период до 2018 года и др.

- Постановление Правительства РФ «Об основных направлениях бюджетной политики РФ на 2016 – 2018 годы». С. 120. — www.minfin.ru.

- Сомоев Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской федерации. – СПб.: Изд-во СПбГУЭФ, 1999. – 209 с.

- Сомоев Р.Г., Идрисов Ш.А., Набиев А.С. Функциональные особенности местных бюджетов Республики Дагестан на современном этапе: монография. – Махачкала: ФОРМАТ, 2015. – 125 с.

- Сомоев Р.Г., Идрисов Ш.А. Проблемы и перспективы формирования доходной базы региональных бюджетов: монография. — Махачкала, «ФОРМАТ», 2014 – 112 с.

- Строкова А. А. Анализ доходов и расходов федерального бюджета Российской Федерации за 2012–2016 гг. // Молодой ученый. — 2016. — №7. — С. 991-994.

- Суглобов, А.Е. Межбюджетные отношения в Российской Федерации: учеб.пособие для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление» / А.Е. Суглобов, Ю.И. Черкасова, В.А. Петренко. – М.: ЮНИТИ-ДАНА, 2010. – 263 с.

- Сулейманов М.М. Основы бюджетного и налогового федерализма: учебное пособие. — М. Издательство Перо, 2013. — 128 с.

- Шахрай С. Проблемы развития российского федерализма на современном этапе // Федерализм в России. – Казань, 2001. – С.17–22.

- Katherine Baicker, Jeffrey Clemens и Monica Singhal. Fiscal Federalism in the United States. Junt 10.

- Oates W. E. On the evolution of fiscal federalism: theory and institutions / W. E. Oates // National Tax Journal. – Vol. 61. – June 2008. – Р. 313–334

- Tanzi Vito. The Future of Fiscal Federalism: Keynote paper / Vito Tanzi // Conference on New Perspectives on Fiscal Federalism: Intergovernmental Relations, Competition and Accountability; Social Science Research Center (WZB), Berlin, October 18-20, 2007. – 23 p. (с. 19-20)

- Weingast B. R. Second Generation Fiscal Federalism: Implications for Decentralized Democratic Governance and Economic Development / B. R. Weingast // Conference on New Perspectives on Fiscal Federalism: Intergovernmental Relations, Competition and Accountability ; Social Science Research Center (WZB), Berlin, October 18-20, 2007. – 68p.

- http://portal.minfinrd.ru/Menu/Page/1- Республика Дагестан. Портал управления общественными финансами «Открытый бюджет

- http://www.gks.ru Федеральная служба статистики.

Еще в рубриках

Финансы регионов