Оценка эффективности производственно-хозяйственной деятельности сельскохозяйственных организаций Белгородской области

Evaluating the effectiveness of production and economic activity of the agricultural organizations of the Belgorod region

Авторы

Аннотация

Целью проведенного исследования является разработка методики оценки эффективности производственно-хозяйственной деятельности сельскохозяйственных предприятий. В статье приведена оценка эффективности производственно-хозяйственной деятельности сельскохозяйственных предприятий Белгородской области. Предлагаемая методика оценки эффективности производственно-хозяйственной деятельности сельскохозяйственных предприятий обеспечивает комплексную оценку на основе группы показателей по направлениям: социальной эффективности, эффективности управленческого труда, рентабельности персонала, качества реализуемого сырья, результативность производственно-хозяйственной деятельности.

Ключевые слова

Белгородская область, эффективность деятельности сельскохозяйственных предприятий, показатели эффективности деятельности сельскохозяйственных предприятий, социальная эффективность, эффективность управленческого труда, рентабельность персонала, результативность деятельности сельскохозяйственных предприятий

Рекомендуемая ссылка

Оценка эффективности производственно-хозяйственной деятельности сельскохозяйственных организаций Белгородской области// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (48). Номер статьи: 4815. Дата публикации: 23.11.2016. Режим доступа: https://eee-region.ru/article/4815/

Authors

Abstract

The aim of the study is to develop a methodology for assessing the efficiency of production and economic activities of agricultural enterprises. The article presents the evaluation of production and economic activity of the agricultural enterprises of the Belgorod region. The proposed method of assessing the effectiveness of production and economic activities of agricultural enterprises provides a comprehensive assessment based on group performance the following areas: social efficiency, efficiency of administrative work, cost of personnel, quality of raw materials sold, the impact of industrial and economic activity.

Keywords

Belgorod region, the efficiency of agricultural enterprises, performance of agricultural enterprises, social efficiency, the efficiency of administrative work, the profitability of the staff. performance of agricultural enterprises

Suggested Citation

Evaluating the effectiveness of production and economic activity of the agricultural organizations of the Belgorod region// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (48). Art. #4815. Date issued: 23.11.2016. Available at: https://eee-region.ru/article/4815/

Введение

В современных условиях особую актуальность приобретают методы и способы качественной оценки эффективности производственно-хозяйственной деятельности сельскохозяйственных предприятий, причем на основе ряда показателей, позволяющих провести комплексную оценку. Кроме того, повышение конкурентоспособности агробизнеса во многом зависит от финансового состояния, размера организации, эффективности хозяйственной деятельности и других факторов, обеспечивающих доступность кредитных ресурсов и средств государственной поддержки, в результате чего возникает необходимость разработки организационно-экономического механизма оценки эффективности производственно-хозяйственной деятельности сельскохозяйственных предприятий [2,3,5].

Показатели эффективности производственно-хозяйственной деятельности сельскохозяйственных организаций

Эффективность производственно-хозяйственной деятельности сельскохозяйственных организаций зависит от ряда факторов. Поэтому, при оценке организации и управления, качества выпускаемой продукции сельскохозяйственными организациями предлагаем использовать следующую группу показателей [4].

Коэффициент социальной эффективности

Социальная эффективность представлена социальной политикой, проводимой в сельскохозяйственных организациях, которая, в свою очередь, во многом определяет как социальную сферу, так и экономическую. При хорошо развитой социальной сфере будет высоким уровень жизни сельскохозяйственных работников и, вследствие этого, экономический сектор также будет развиваться.

Коэффициент социальной эффективности в сельскохозяйственных организациях Белгородской области рассчитаем по следующей формуле:

Где вторая часть формулы представлена коэффициентом социальной доступности. Рассчитанные данные коэффициента социальной доступности позволяют сгруппировать сельскохозяйственные предприятия в 5 групп.

В первую группу, где коэффициент социальной доступности находится в интервале от 0 до 1, вошли 21 сельскохозяйственная организация с средней заработной платой 6677,97 рублей.

Во вторую группу, где коэффициент социальной доступности находится в интервале от 1 до 2, вошли 82 сельскохозяйственных организаций с средней заработной платой 15485,71 рублей.

Таблица 1 — Группировка сельскохозяйственных организаций Белгородской области по коэффициенту социальной доступности

| Группы | Количество предприятий в группе | Среднемесячная заработная плата, руб. | Коэффициент социальной доступности |

| 1 группа | 21 | 6677,98 | от 0 до 1 |

| 2 группа | 82 | 15485,71 | от 1 до 2 |

| 3 группа | 87 | 24654,41 | от 2 до 3 |

| 4 группа | 25 | 32501,44 | от 3 до 4 |

| 5 группа | 3 | 55435,71 | от 4 и выше |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

В третью группу, где коэффициент социальной доступности находится в интервале от 2 до 4, вошли 87 сельскохозяйственных организаций с средней заработной платой 24654,41 рублей.

В четвертую группу, где коэффициент социальной доступности находится в интервале от 3 до 4, вошли 25 сельскохозяйственных организаций с средней заработной платой 32501,44 рублей.

Пятая группа, где коэффициент социальной доступности находится в интервале от 4 и выше, вошли всего 3 сельскохозяйственных организации со средней заработной платой 55435,71 рублей. В частности это ООО «Агрофирма Герцевская» со среднегодовой численностью 56 человек и среднемесячной заработной платой в размере 39026,79 рублей. В обществе производительность труда в 2014 году составила 5074 тыс. руб., фондовооруженность 6879,94 тыс. руб. А также ООО «Агросервис», где производственные показатели также достаточно высокие.

В эту же группу вошло и ООО «Белгранкорм-холдинг», однако, следует отметить, что это предприятие является головным своего холдинга, где не составляется консолидированная отчетность. Поэтому, для более полного анализа производственной деятельности этого предприятия необходимы дополнительные расчеты.

Таблица 2 — Эффективность деятельности сельскохозяйственных организаций Белгородской области, где коэффициент социальной доступности выше 4, 2014 год

| Показатели | ООО «Агрофирма Герцевская» | ООО «Агросервис» | ООО «Белгранкорм-Холдинг» |

| Коэффициент социальной доступности | 4,02 | 4,52 | 8,6 |

| Среднемесячная заработная плата, руб. | 39026,79 | 43860 | 83420 |

| Производительность труда, тыс. руб. | 5074,0 | 8279,48 | 1034,61 |

| Получено прибыли на 1 работника, тыс. руб. | 90,57 | 4013,60 | 5778,55 |

| Фондовооруженность, тыс. руб. | 6879,94 | 2157,46 | 616,25 |

| Коэффициент обновления, % | 6,69 | 23,91 | 0,09 |

| Коэффициент прироста основных фондов, % | 6,62 | 23,89 | -4,39 |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

Рассчитанные данные коэффициента социальной эффективности позволяют сгруппировать сельскохозяйственные предприятия в 4 группы.

Таблица 3 — Группировка сельскохозяйственных организаций Белгородской области по коэффициенту социальной эффективности

| Группы | Количество предприятий в группе | Среднемесячная заработная плата, руб. | Коэффициент социальной эффективности |

| 1 группа | 42 | 9354,87 | от 1 до 2 |

| 2 группа | 165 | 22372,77 | от 2 до 3 |

| 3 группа | 10 | 36601,1 | от 3 до 4 |

| 4 группа | 1 | 83420,0 | от 4 и выше |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

На основании рассчитанного коэффициента социальной эффективности можно сделать вывод, что в 94,5% сельскохозяйственных организаций Белгородской области в 2014 году среднемесячная заработная плата была ниже, чем среднемесячная заработная плата по отрасли. При чем в 42 сельскохозяйственных организациях (19,17% от общего количества) среднемесячная заработная плата всего в 1,5 раза превышает минимальный размер оплаты труда.

В третью и четвертую группу вошли 11 сельскохозяйственных организации с среднемесячной заработной платой 36601,1 руб. и 83420,0 руб. соответственно. Четвертая группа представлена ООО «Белгранкорм-Холдинг», где коэффициент социальной доступности также был максимальным по области.

В ООО «Агрофирма Герцевская» и ООО «Агросервис», входящие в третью группу, где коэффициент социальной эффективности составил 3,29 и 3,54 соответственно, коэффициент социальной доступности также достаточно высок.

Также в третью группу с высоким коэффициентом социальной эффективности вошли такие организации, как ООО «Зерно Белогорья», ЗАО «Племенной рыбопитомник «Шараповский»», ЗАО «Агро-Оскол», ООО «Агропик», ОАО «Приосколье-Агро Семена», ООО «Зеленая долина», ООО МК «Зеленая долина 2» и ООО «Ракита».

Таблица 4 — Эффективность деятельности сельскохозяйственных организаций, где коэффициент социальной эффективности выше 3, 2014 год

| Предприятия | Среднемесячная заработная плата, руб. | Коэффициент социальной эффективности | Производительность труда, тыс. руб. | Фондовооруженность, тыс. руб. | Коэффициент обновления, % | Коэффициент прироста, % |

| ООО «Зерно Белогорья» | 33342,79 | 3 | 3225,22 | 4034,74 | 2,15 | 0,25 |

| ЗАО «Племенной рыбопитомник» Шараповский»» | 34116,67 | 3,04 | 900,46 | 601,31 | 3,63 | 3,42 |

| ЗАО «Агро-Оскол» | 34572,05 | 3,06 | 2634,67 | 3927,92 | 24,94 | 20,60 |

| ООО «Агропик» | 35046,30 | 3,09 | 1775,89 | 1182,17 | 3,83 | 3,72 |

| ОАО «Приосколье-Агро Семена» | 35597,22 | 3,11 | 5486,63 | 9713,33 | 0,04 | 0,04 |

| ООО «Зеленая долина» | 36123,19 | 3,14 | 2920,35 | 2545,61 | 7,29 | 7,29 |

| ООО МК «Зеленая долина 2» | 36777,78 | 3,18 | 2310,49 | 5609,44 | 74,63 | 74,63 |

| ООО «Ракита» | 37548,15 | 3,21 | 5647,49 | 8496,76 | 69,74 | 67,28 |

| ООО «Агрофирма «Герцевская»» | 39026,786 | 3,29 | 5074,0 | 6879,94 | 6,69 | 6,62 |

| ООО «АгроСервис»» | 43860,0 | 3,54 | 8279,48 | 2157,46 | 23,91 | 23,89 |

| ООО «Белгранкорм-Холдинг» | 83420,34 | 5,58 | 1034,61 | 616,25 | 0,09 | -4,39 |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

Немаловажным фактором в эффективности производственной деятельности является результативность управления [1].

Индекс общей эффективности управленческого труда

Для расчета индекса общей эффективности управленческого труда в сельскохозяйственных организациях Белгородской области воспользуемся расчетом следующих его составных показателей.

Индекс экономичности аппарата управления (Уэк) определяется по формуле:

![]() ,

,

где составляющими экономичности аппарата управления являются:

- Уро – индекс роста удельного веса работников аппарата управления в общей численности работников;

- Узу – индекс роста оплаты труда управленческого персонала в общем фонде по предприятию;

- Уур – индекс роста управленческих расходов в стоимости валовой продукции;

- Узв – индекс роста оплаты труда управленческого персонала в стоимости валовой продукции.

Следующей составной частью формулы эффективности управленческого труда является индекс результативности аппарата управления.

Индекс результативности аппарата управления (Ур) определяется по формуле:

![]() ,

,

где составляющими результативности аппарата управления являются:

- Уву – индекс роста производства валовой продукции на работника аппарата управления;

- Увз — индекс роста производства валовой продукции на 1 руб. оплаты труда управленческого персонала;

- Увр — индекс роста производства валовой продукции на 1 руб. расходов на содержание аппарата управления;

- Котч – коэффициент окупаемости отчетного периода;

- К баз — коэффициент окупаемости базисного периода.

Имея два суммарных индекса — экономичности и результативности аппарата управления, можно рассчитать индекс общей эффективности управленческого труда (Уэф):

Уэф = Ур + (1-Уэк)

Особенность этих индексов заключается в обратной пропорциональности их значений, то есть, чем меньше значение индекса экономичности аппарата управления (Уэк) и чем больше второго (Ур), тем выше общий результат оценки общей эффективности управленческого труда.

Рентабельность персонала

Большое значение для оценки эффективности использования трудовых ресурсов на предприятии в условиях рыночной экономики имеет показатель рентабельности персонала:

![]()

Поскольку прибыль зависит от рентабельности продаж (Прп/В = Роб), доли выручки в стоимости выпущенной продукции (В/ВП = УР), среднегодовой выработки продукции одним работником в действующих ценах (ВП/ЧР = ГВ), то факторная модель прибыли от продаж в расчете на 1 работника будет иметь вид:

Прп/ЧР = ВП/ЧР × В/ВП × Прп/В = ГВ × УР × Роб.

Данная модель позволит установить, насколько изменится прибыль на одного работника за счет уровня рентабельности продаж, удельного веса выручки в общем объеме произведенной продукции и производительности труда.

Таблица 5 — Группировка сельскохозяйственных организаций Белгородской области по коэффициенту рентабельности персонала

| Группы | Количество предприятий в группе | Производительность труда,

тыс. руб. |

Коэффициент рентабельности персонала, % |

| 1 группа | 23 | 1734,43 | менее 0 |

| 2 группа | 61 | 7169,35 | от 0 до 50 |

| 3 группа | 33 | 2007,31 | от 50 до 100 |

| 4 группа | 21 | 1244,05 | от 100 до 150 |

| 5 группа | 23 | 1320,75 | от 150 до 250 |

| 6 группа | 58 | 1374,86 | свыше 250 |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

Интегральный показатель качества реализуемого сырья

Между качеством и эффективностью производства существует прямая связь. Повышение качества способствует повышению эффективности производства, приводя к снижению затрат и повышению конкурентоспособности продукции. Велика роль установления правильного, экономически обоснованного соотношения закупочных цен на разные виды сельскохозяйственной продукции, так как это способствует рациональному развитию производства в соответствии с потребностью народного хозяйства.

Важнейший принцип ценообразования – стимулирование улучшения качества продукции. Экономическая сущность его состоит в том, чтобы возместить закупочными ценами дополнительные расходы на производство продукции лучшего качества. Зависимость затрат в растениеводстве от выхода продукции на 1 га можно проследить на представленных ниже диаграммах.

Предлагаем интегральный показатель качества реализуемого сырья рассчитывать по каждому виду продукции в отдельности по формуле:

![]()

Таблица 6 — Группировка сельскохозяйственных организаций Белгородской области по интегральному показателю качества зерна

| Группы | Количество предприятий в группе | Средняя цена реализации, руб. | Интегральный показатель качества |

| 1 группа | 126 | 523,09 | до 1 |

| 2 группа | 8 | 806,69 | свыше 1 |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

Как показали расчеты группировки сельскохозяйственных организаций Белгородской области по интегральному показателю качества зерна, в 126 организациях (94% от общего количества организаций, занимающихся производством и продажей зерновых) средняя цена реализации зерна составила 523,09 рублей, что на 10,0% ниже средней цены реализации зерна по области.

Таблица 7 — Группировка сельскохозяйственных организаций Белгородской области по интегральному показателю качества сои

| Группы | Количество предприятий в группе | Средняя цена реализации, руб. | Интегральный показатель качества |

| 1 группа | 61 | 1265,11 | до 1 |

| 2 группа | 4 | 2400,0 | свыше 1 |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

Как показали расчеты группировки сельскохозяйственных организаций Белгородской области по интегральному показателю качества сои, в 61 организации (93,8% от общего количества организаций, занимающихся производством и продажей сои) средняя цена реализации сои составила 1265,11 руб., что на 29,1% ниже средней цены реализации сои по области.

Таблица 8 — Группировка сельскохозяйственных организаций Белгородской области по интегральному показателю качества сахарной свеклы

| Группы | Количество предприятий в группе | Средняя цена реализации, руб. | Интегральный показатель качества |

| 1 группа | 30 | 176,22 | до 1 |

| 2 группа | 3 | 272,74 | свыше 1 |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

Расчеты показали, что в 30 организациях (91% от общего количества организаций, занимающихся производством и продажей сахарной свеклы) средняя цена реализации сахарной свеклы составила 176,22 руб., что на 21,3% ниже средней цены реализации сахарной свеклы по области. Во вторую группу вошли такие организации, как СПК «Вислое» Яковлевского района, ЗАО «Большевик» Грайворонского района и ООО «Урожай» Шебекинского района.

Таблица 9 — Группировка сельскохозяйственных организаций Белгородской области по интегральному показателю качества подсолнечника

| Группы | Количество предприятий в группе | Средняя цена реализации, руб. | Интегральный показатель качества |

| 1 группа | 107 | 1156,36 | до 1 |

| 2 группа | 3 | 2913,82 | свыше 1 |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

В 107 организациях (97,3% от общего количества организаций, занимающихся производством и продажей подсолнечника) средняя цена реализации подсолнечника составила 1156,36 рублей, что на 17,0% ниже средней цены реализации подсолнечника по области. Во вторую группу вошли такие организации, как ООО «АПК Белгород-Агро» Шебекинского района, ООО «Вейделевский институт подсолнечника» Вейделевского района и ООО «Бионика» Алексеевского района.

В более 80% предприятиях Белгородской области цена реализации сырья на 10-20% ниже средней цены реализации по области. Что отрицательно характеризует качественные характеристики продукции.

Результативность производственно-хозяйственной деятельности сельскохозяйственных предприятий

Не менее эффективным, на наш взгляд, будет и подход, где оценка результативности производственно-хозяйственной деятельности проводится на основе анализа степени достижения запланированных показателей всей деятельности предприятия. Результативность производственно-хозяйственной деятельности характеризует уровень достижения целей как условия для достижения организацией необходимых результатов [2,3,6]. Сущность данного аспекта заключается в том, что в условиях современной рыночной экономики довольно проблематично осуществлять планирование по широкому спектру результатов, получение которых возможно в процессе функционирования организационной системы. Для оценки результативности производственно-хозяйственной деятельности по данному подходу целесообразно использовать методику индексного нормирования оценки результативности. В соответствии с моделью индексного нормирования оценки результативности вся совокупность ключевых показателей в рамках производственно-хозяйственной деятельности преобразуется из абсолютных значений в относительные, а именно – в цепные темпы роста данных показателей. В этом заключается «динамическая» компонента модели, то есть при измерении результативности производственно-хозяйственной деятельности акцент делается на величине приращения данного показателя, а не на его достигнутом абсолютном уровне. Кроме того, это позволяет произвести «свертывание» разноразмерных показателей. Нормативность модели индексного нормирования оценки результативности заключается в том, что желательные уровни изменения показателей результативности, а, следовательно, и их приоритетность устанавливаются субъектом управления посредством ранжирования всей совокупности показателей по принципу предпочтительности темпа роста данного показателя в системе. Ранжирование позволяет выразить динамику показателей в их взаимном отношении, т. е. позволяет оценить свойство системы, которое ни одним из показателей в отдельности оценено быть не может.

Таким образом, измерение результативности производственно-хозяйственной деятельности приобретает формализованную основу: мерой результативности в рассматриваемом интервале времени выступает ранжированный ряд оценок темпов роста определенного набора показателей. Ранжированный ряд темпов роста показателей характеризует нормативно установленный набор вариантов взаимодействия структурных элементов производственно-хозяйственной деятельности. Сложность применения модели индексного нормирования оценки результативности заключается в определении перечня показателей для оценки результативности производственно-хозяйственной деятельности.

Мы предлагаем использовать следующие показатели результативности для сельскохозяйственных организаций, представленные в таблице 10. Обобщающим показателем результативности труда является его производительность, характеризующая объёмы выпущенной продукции или произведённых услуг на единицу затрат труда. На второе место поставим среднемесячную заработную плату, так как выполнение оптимального соотношения между ростом производительности и среднемесячной заработной платы означает, что предприятие эффективно использует имеющиеся ресурсы, и тот эффект, который получается за счет повышения производительности труда, может быть использован для развития предприятия [4].

Таблица 10 — Ранжирование фактических показателей результативности сельскохозяйственных предприятий Белгородской области

| Показатель результативности | Эталон | Год | ||

| 2012 | 2013 | 2014 | ||

| Производительность труда, тыс. руб. | 1 | 2468,18 | 2843,82 | 3188,59 |

| Среднемесячная заработная плата, руб. | 2 | 21851 | 22796 | 26001 |

| Удельный вес затрат на производство в стоимости выпущенной продукции, % | 3 | 77,37 | 86,12 | 74,07 |

| Произведено продукции за 1 чел.-час., тыс. руб. | 4 | 1327,82 | 1540,14 | 1730,95 |

| Получено прибыли на 100 га с.-х. угодий, тыс. руб. | 5 | 2159,23 | 1254,47 | 3605,48 |

| Получено прибыли на 1 работника, тыс. руб. | 6 | 463,11 | 266,43 | 758,66 |

| Фондоотдача, руб. | 7 | 1,083 | 1,143 | 1,181 |

| Фондовооруженность, руб. | 8 | 2279,10 | 2488,77 | 2699,19 |

| Рентабельность продаж, % | 9 | 22,87 | 13,91 | 25,92 |

| Рентабельность деятельности организации, % | 10 | 21,08 | 10,46 | 26,26 |

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

Проведем ранжирование показателей по темпам роста. Ранжирование проведено на основе динамики показателей в 2013–2014 гг. (табл. 11).

Математически обеспечить измерения близости двух ранговых упорядочений темпов роста (эталонного и фактического) позволяют коэффициенты ранговой корреляции Спирмена (по отклонениям) и Kендалла (по инверсиям). При помощи этих коэффициентов можно оценить близость одного рангового ряда к другому, принятому за эталон, на интервале от +1 до –1.

Таблица 11 — Ранжирование фактических показателей результативности по темпам роста

| Показатель результативности | Эталон | 2013 г. | 2014 г. | ||

| Темп роста | Ранг | Темп роста | Ранг | ||

| Производительность труда, тыс. руб. | 1 | 1,152 | 1 | 1,121 | 7 |

| Среднемесячная заработная плата, руб. | 2 | 1,043 | 6 | 1,141 | 5 |

| Удельный вес затрат на производство в стоимости выпущенной продукции, % | 3 | 1,113 | 3 | 0,860 | 10 |

| Произведено продукции за 1 чел.-час., тыс. руб. | 4 | 1,160 | 2 | 1,124 | 6 |

| Получено прибыли на 100 га с.-х. угодий, тыс. руб. | 5 | 0,581 | 8 | 2,874 | 1 |

| Получено прибыли на 1 работника, тыс. руб. | 6 | 0,575 | 9 | 2,848 | 2 |

| Фондоотдача, руб. | 7 | 1,055 | 5 | 1,033 | 9 |

| Фондовооруженность, руб. | 8 | 1,092 | 4 | 1,085 | 8 |

| Рентабельность продаж, % | 9 | 0,608 | 7 | 1,863 | 4 |

| Рентабельность деятельности организации, % | 10 | 0,496 | 10 | 2,511 | 3 |

| Коэффициент ранговой корреляции по отклонениям Коткл | 0,64 | -0,26 | |||

| Коэффициент ранговой корреляции по инверсиям Кинв | -0,12 | 0,82 | |||

| Результативность, Р | 0,36 | 0,33 | |||

Источник: Составлено автором по данным Департамента АПК Белгородской обл.

Положительные значения оценок данных коэффициентов корреляции характеризуют такой режим системы, при котором продолжается рост уровня реализации функций. Отрицательные значения тех же оценок отражают ситуацию, когда режим системы начинает действовать против уровня реализации функций, снижать его. Рассчитаем коэффициент ранговой корреляции по отклонениям (Спирмена) по следующей формуле:

![]()

где n – количество значений переменных;

![]() – сумма квадратов разностей рангов.

– сумма квадратов разностей рангов.

Оценка, построенная на отклонениях, характеризует объемную сторону изменения результативности при данном режиме. Объемная сторона функции производственно-хозяйственной деятельности выражает качество деятельности как специфический и самостоятельный признак режима работы целой системы. Рассчитаем коэффициент ранговой корреляции по инверсиям (Кендалла) по формуле:

![]()

где n – количество значений переменных;

R – сумма рангов.

Оценка, построенная на инверсиях, определяет структурную динамику конечных результатов производственно-хозяйственной деятельности. Оценка структурной стороны режима производственно-хозяйственной деятельности показывает эффективность сравниваемых режимов. Обобщенная оценка результативности, полученная на основании двух оценок корреляции (по отклонениям и по инверсиям), определяется по формуле:

![]()

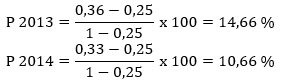

Коэффициент Р меняется в диапазоне от 0 до 1. Совпадение фактического и заданного в динамическом нормативе порядка показателей свидетельствует о наивысшем уровне реализации целей производственно-хозяйственной деятельности. После того как получена итоговая оценка результативности, необходимо интерпретировать ее содержательное значение. На первый взгляд, это не должно вызвать затруднений, если принимать во внимание изменение коэффициента результативности в диапазоне от 0 до 1. Тогда, например, значение Р = 0,33 можно было бы объяснить как результативность производственно-хозяйственной деятельности на 33 %. Однако это было бы неверно, так как в этом случае не учитывается, что коэффициент результативности рассчитывается на основе коэффициентов корреляции, диапазон вариации которых от -1 до +1 характеризует отрицательную и положительную результативности, отделенные одна от другой нулевой результативностью.

Таким образом, чтобы иметь возможность содержательной интерпретации полученных данных по результативности производственно-хозяйственной деятельности, необходимо нормировать положительную составляющую итоговой результативности на интервале [0,25; 1] с помощью следующей формулы:

Тогда, в действительности, положительная результативность производственно-хозяйственной деятельности сельскохозяйственных предприятий Белгородской области составит не 36 %, а 14,66 % в 2013 г. и 10,66 % в 2014 г. Против 33%. Как видно из расчетов, за рассматриваемый период наблюдается снижение результативности производственно-хозяйственной деятельности на 3 %. Для определения критических показателей может быть также использован метод изолированного влияния факторов на изменение результативного показателя.

Заключение

Применение методики оценки результативности производственно-хозяйственной деятельности является доступным процессом, поэтому можно просчитать конкретно по каждому показателю на основе форм бухгалтерской отчетности. Модель индексного нормирования оценки результативности обеспечивает получение обобщенного показателя, характеризующего результаты не только в финансово-экономической сфере, но и результаты, затрагивающие такие аспекты как «персонал», «основные средства», «внутренние процессы организации» и другие. Также модель индексного нормирования оценки результативности позволяет выявить критические области деятельности предприятия, оказывающие непосредственное влияние на качество продукции. Это позволяет утверждать, что предлагаемая методика оценки имеет все предпосылки для использования на постоянной основе с целью управленческой оценки ее результативности.

Библиографический список

- Гайнутдинов И.Г. Производительность и оплата труда в сельском хозяйстве: вопросы совершенствования методики их определения / И.Г. Гайнутдинов // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2016. – № 7. – С.56-60.

- Воронов Е.В. Влияние финансового состояния сельскохозяйственных организаций на воспроизводство машинно-тракторного парка Нижегородской области / Е.В. Воронов, О.А. Зубенкова // Аграрная Россия. – 2014. – №1. – С.24-26.

- Киященко Л.В. Организация инвестиционной деятельности и оценка ее эффективности / Л.В. Киященко, Ю.А. Колесникова // Проблемы социально-экономического развития регионов: сборник статей Международной научно-практической конференции. – Уфа, 2015. – С. 25-27.

- Нежельченко Е.В. Формирование организационно-экономического механизма технической модернизации сельского хозяйства в регионе: монография / Е.В. Нежельченко, А.И. Добрунова, Н.Ю. Яковенко, М.А. Беспалова — Белгород: Изд-во Белородский ГАУ им. В.Я. Горина, 2015. – С.137.

- Полухин А.А. Технико-технологическая модернизация сельского хозяйства России / А.А. Полухин // Экономика сельского хозяйства России. – 2014. — №1. – С.5-8.

- Савченко Т.В. Финансовая политика как фактор эффективного развития предприятия / Т.В. Савченко, А.Е. Наумова // Регион: системы, экономика, управление. – 2014. – №3(26). – С.153-158.

- Улезько А.В. Специфика организации системы транспортного обеспечения аграрных формирований / А.В. Улезько, А.С. Наумов // В сборнике: Организационно-экономический механизм инновационного развития агропромышленного комплекса. Воронеж. – 2014. – С. 103-108.

- Фаринюк Ю.Т. Перспективы развития сельскохозяйственного машиностроения России в условиях ВТО / Ю.Т. Фаринюк, А.Г. Глебова, Е.М. Пучков // Техника и оборудование села. – 2015. – №8. – С.2-5.

References

- Gajnutdinov I.G. Productivity and wages in agriculture: the issues of improving the methodology of their determination [Proizvoditel’nost’ i oplata truda v sel’skom hozjajstve: voprosy sovershenstvovanija metodiki ih opredelenija]. Economy of agricultural and processing enterprises. № 7. pp. 56-60.

- Voronov E. V. Influence of the financial state of agricultural organizations for the reproduction of machine-tractor Park in the Nizhny Novgorod region [Vlijanie finansovogo sostojanija sel’skohozjajstvennyh organizacij na vosproizvodstvo mashinno-traktornogo parka Nizhegorodskoj oblasti]. Agrarian Russia. №. 1. pp. 24-26.

- Kijashhenko L.V. Organization of investment activities and the evaluation of its effectiveness [Organizacija investicionnoj dejatel’nosti i ocenka ee jeffektivnosti]. Problems of socio-economic development of the regions, collection of papers of International scientific-practical conference. Ufa, 2015. 25-27.

- Nezhel’chenko E.V. Formation of organizational-economic mechanism of technical modernization of agriculture in the region, monograph [Formirovanie organizacionno-jekonomicheskogo mehanizma tehnicheskoj modernizacii sel’skogo hozjajstva v regione, monografija]. Belgorod, 137 p.

- Poluhin A.A. Technical and technological modernization of agriculture of Russia [Tehniko-tehnologicheskaja modernizacija sel’skogo hozjajstva Rossii]. Economics of agriculture of Russia. № 1. pp. 5-8.

- Savchenko T. V. Fiscal policy as a factor of effective development of the enterprise [Finansovaja politika kak faktor jeffektivnogo razvitija predprijatija]. Region systems, Economics, management. 2014. № 3(26). pp. 153-158.

- Ulez’ko A.V. the specificity of the transport system security of agrarian formations [Specifika organizacii sistemy transportnogo obespechenija agrarnyh formirovanij]. In the book. Organizational-economic mechanism of innovative development of agroindustrial complex. Voronezh. pp. 103-108.

- Farinjuk Ju.T. Prospects of development of agricultural mechanical engineering of Russia in the WTO [Perspektivy razvitija sel’skohozjajstvennogo mashinostroenija Rossii v uslovijah VTO]. Machinery and equipment of the village. № 8. pp. 2-5.

Еще в рубриках

Белгородская область

Экономика агропромышленного комплекса (АПК) региона