Развитие ипотечного кредитования в Республике Калмыкии

The development of mortgage lending in the Republic of Kalmykia

Авторы

Аннотация

Ипотечное кредитование – важный инструмент сбалансированного состояния экономики государства. Концепцией развития системы ипотечного жилищного кредитования в России является формирование системы ипотечного жилищного кредитования как одной из приоритетных направлений государственной жилищной политики, определяющей стратегию развития ипотеки и совершенствования законодательной базы в России. Целью работы является исследование ипотечного кредитования Республики Калмыкии и предложение механизмов по его совершенствованию.

Ключевые слова

Республика Калмыкия, ипотечное кредитование, Агентство по ипотечному жилищному кредитованию, АИЖК, государственная поддержка.

Рекомендуемая ссылка

Развитие ипотечного кредитования в Республике Калмыкии// Региональная экономика и управление: электронный научный журнал. ISSN 1999-2645. — №4 (48). Номер статьи: 4807. Дата публикации: 08.11.2016. Режим доступа: https://eee-region.ru/article/4807/

Authors

Abstract

The morgage credit is the important instrument of the balanced condition of the state economy. The conception of the system of the morgage lending system in Russia is the formation of the system of the morgage credit as one of the priority lines/trends of the State Housing Policy, which outline the strategy of the development of morgage and the improvement of the law system in Russia. The aim of this work is the study of the morgage market, carring by the commercial banks and the suggestions for its improvement.

Keywords

Republic of Kalmykia, mortgage lending, the Agency for Housing Mortgage Lending, government support.

Suggested Citation

The development of mortgage lending in the Republic of Kalmykia// Regional economy and management: electronic scientific journal. ISSN 1999-2645. — №4 (48). Art. #4807. Date issued: 08.11.2016. Available at: https://eee-region.ru/article/4807/

Введение

Вхождение ипотеки на российский рынок было сложным, так как новые условия кредитования, длительные сроки, отсутствие нужных методик и программного обеспечения, несовершенство законодательства, отсутствие практического его использования и т. д. создавали высокие риски для кредитора. Кроме того, фактически отсутствовали практика выдачи длинных кредитов и динамика их поведения. Однако в появлении первых ипотечных кредитов особую роль в этом сыграло становление и дальнейшее формирование системы рефинансирования ипотечных кредитов через созданное Правительством Российской Федерации Агентство по ипотечному жилищному кредитованию [1].

Благодаря государственной поддержке ипотека стала работать и имеющиеся сегодня результаты только подтвердили правильность избранного пути и на наш взгляд, в России уже сложились определенные предпосылки для формирования системы управления ипотечным жилищным кредитованием.

Развитие ипотечного кредитования в России

Кризис ипотечного кредитования в России продиктовал необходимость в настоящее время больше внимания уделять АИЖК (Агентству по ипотечному жилищному кредитованию) и ОАО «АРИЖК» (Агентству по реструктуризации ипотечных жилищных кредитов — специально созданного для реструктуризации кредитов при АИЖК).

В соответствии с этим каждый федеральный округ Российской Федерации (в России на данный момент существует 7 федеральных округов.) имеет несколько операторов, которые занимаются непосредственно рефинансированием ипотечных займов и кредитов, выданных банковскими организациями, тех заёмщиков, которые в данный момент не имеют возможности полностью ежемесячно погашать свой кредит по ипотеке. К примеру, в Северо-Западном федеральном округе существует 11 операторов, в Центральном федеральном округе — их 15, в Южном федеральном округе — 13, в Приволжском федеральном округе — 15, в Уральском федеральном округе — 5, в Сибирском федеральном округе — 16, в Дальневосточном федеральном округе — 9. [4, с. 43]

Согласно официальным данным, опубликованным на сайте Агентства по ипотечному жилищному кредитованию, можно привести показатели развития системы ипотечного кредитования в России.

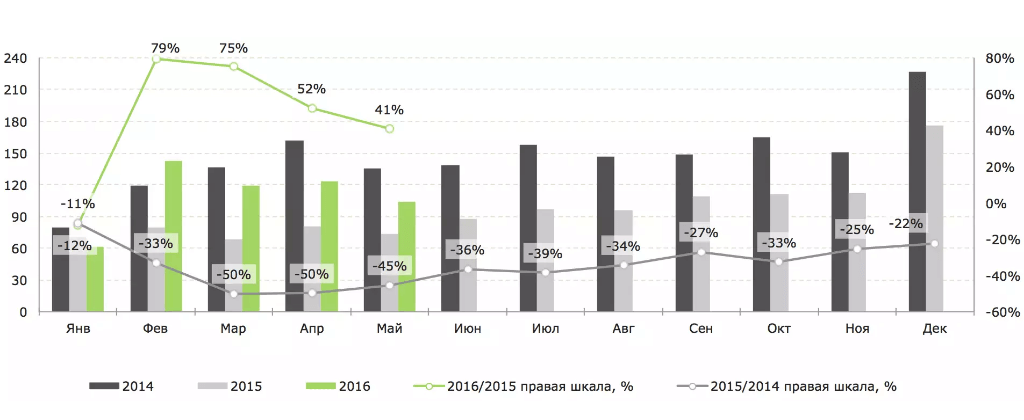

Рисунок 1 — Динамика объёма выдачи ипотечных кредитов (млрд руб.) и годовые темпы роста (%) в 2014 – 2016 гг., помесячно

Статистические данные, изображенные на рис. 1, свидетельствуют о том, что 2014г. характеризуется максимальными объемами выдачи ипотечных кредитов, несмотря на неустойчивую динамику роста, изменения которого вызваны политической ситуацией, введенными экономическими санкциями, ростом курса доллара по отношению к рублю. Однако указанные факторы не стали причиной уменьшения данного показателя к концу 2014г. Так, объём выданных кредитов к концу года увеличился более чем вдвое по сравнению с показателями начала 2014 года, а именно в 2,06 раза.

В 2015г. спрос на ипотечное кредитование по сравнению с 2014г. уменьшился в среднем на 33,8%. На половину снизился объем выданных ипотечных кредитов в марте и апреле 2015г. по сравнению с аналогичным периодом предшествующего года. В целом, в 2015г. наблюдается положительная динамика роста, почти в 3 раза: с 60 млрд руб. в январе до 170 млрд руб. в декабре.

За январь-май 2016г. можно отметить следующее. В январе 2016г. объем ипотечного кредитования уменьшился на 11%. В феврале зафиксирован наибольший объем выданных кредитов по ипотечным программам в размере 140 млрд. руб., что больше аналогичного периода 2014 и 2015гг. соответственно на 17% и 79%. Последующие месяцы наблюдается постепенное снижение объема ипотечных кредитов, но в сравнении с 2015 рост сохраняется, несмотря на уменьшение динамического ряда до 41%.

По последним данным Центрального Банка РФ количество кредитов выданных с начала 2016 года и до 1 мая равно 998 835, в то время как на начало 2013 года до 1 марта их количество составляло 775 171 [7]. Это позволяет сделать вывод, что роль ипотечного жилищного кредитования как способа приобретения жилья постепенно растет.

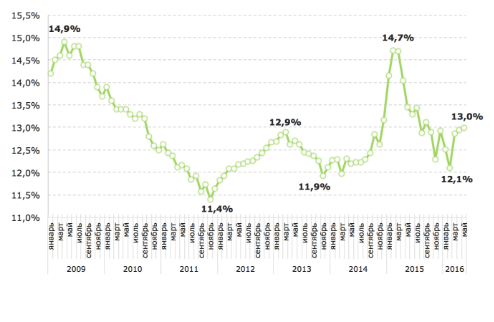

Рисунок 2 — Ставки по ипотечным кредитам в рублях, выданных в течение месяца (2009-2016 гг.)

На основании данных, изображенных на рис. 2, можно сделать вывод, что процентные ставки по ипотечному жилищному кредитованию снизились, на наш взгляд, значительно за период 2009-2014 года, на 3 %. Однако, начиная с 2014г. процентные ставки растут, и к марту 2015г. достигли значения 14,7%, что почти соответствует уровню 2009г. за аналогичный период. Следовательно, это и стало основной причиной снижения почти вдвое объема выданных ипотечных кредитов в марте — апреле 2015г.

В целях увеличения спроса на ипотечные кредиты Банком России было принято решение о снижении процентной ставки, что и повлекло за собой в последующие месяцы увеличение объема выданных кредитов по ипотечным программам до конца 2015г.

В январе-марте 2016г. процентная ставка составила 12,1%, начиная с апреля месяца — отмечается новый рост, к маю ставка достигла значения 13%, а это, в свою очередь, не могло не отразиться на абсолютных показателях. В мае было выдано ипотечных кредитов на сумму 90 млрд руб., что на четверть меньше, чем в апреле.

На основании анализа основных показателей ипотечного жилищного кредитования, можно сказать, что на сегодняшний день система ипотечного жилищного кредитования начинает работать более эффективно, и если эти показатели будут улучшаться в дальнейшем, то данная система станет основным способом приобретения жилья для населения РФ.

Особенности развития ипотечного кредитования в Республике Калмыкия

Обеспечение жителей Республики Калмыкия доступным, комфортным жильем является приоритетной задачей Правительства Республики, актуальность данной проблемы перед региональными органами власти обусловлена низкой обеспеченностью населения жильем, а также значительным его износом.

Анализируя систему жилищного кредитования в Республике Калмыкия по данным таблицы 1, можно отметить, что объем выданных ипотечных жилищных кредитов в 2015г. составил 1807 млн руб., что меньше, чем в 2013 и 2014гг. на 478 млн руб. (20,9%) и 1150 млн руб. (38,6%) соответственно. Такая ситуация имеет общероссийские тенденции, вызванные увеличением процентной ставки, снижением реальных доходов населения, несмотря на рост среднедушевого дохода в целом по республике с 11269 руб. в 2013г. до 13261 руб. в 2015г. Нужно отметить, что в 2013г. были выданы ипотечные кредиты в иностранной валюте в переводе на национальную валюту на сумму 20 млн руб.

Таблица 1 — Характеристика основных показателей по ипотечному жилищному кредитованию в Республике Калмыкия

| Показатель | 2013 | 2014 | 2015 |

| Объем выданных ипотечных жилищных кредитов, млн руб. | 2 285 | 2 957 | 1 807 |

| Объем задолженности по выданным ипотечным жилищным кредитам, млн руб. | 4 087 | 5 937 | 6 949 |

| Объем выданных ипотечных жилищных кредитов в иностранной валюте, млн руб. | 20 | 0 | 0 |

| Доля региона в общем объеме выданных ипотечных жилищных кредитов, % | 0,17 | 0,17 | 0,16 |

| Средний размер выданных ипотечных жилищных кредитов, тыс. руб. | 1 522 | 1 702 | 1 641 |

| Задолженность по выданным ипотечным жилищным кредитам к ВВП, % | 4 | 4,9 | |

| Задолженность по выданным ипотечным жилищным кредитам на душу населения, руб. / чел. | 14 492 | 21 160 | |

| Среднедушевой доход населения, накопленным итогом с начала года, руб. | 11 269 | 12 278 | 13 261 |

Объем задолженности по выданным ипотечным жилищным кредитам в силу указанных выше причин увеличивается с 4087 млн руб. в 2013г. до 6949 руб. в 2015г.

Доля региона в общем объеме выданных ипотечных жилищных кредитов значительно мала — 0,16-0,17%.

Средний размер выданных ипотечных жилищных кредитов за последние три года составляет 1621,7 тыс. руб., что позволяет приобрести двухкомнатную квартиру на вторичном рынке, а также в домах, построенных в 1960- 1980-е гг., или однокомнатную квартиру в новостройках с квадратной площадью не более 50 кв. метров.

Задолженность по выданным ипотечным жилищным кредитам к ВВП за 2013-2014гг. составляет соответственно 4% и 4,9, %, задолженность по выданным ипотечным жилищным кредитам на душу населения за этот же период – 14492 и 21160 руб. / чел. соответственно.

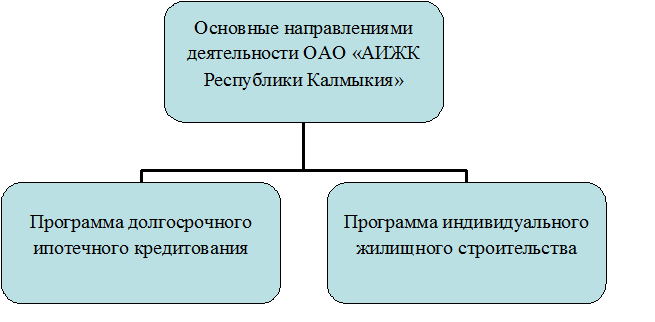

В Республике Калмыкия региональный оператор от АИЖК — это Открытое акционерное общество «Агентство по ипотечному жилищному кредитованию Республики Калмыкия».

Направления деятельности ОАО «АИЖК РК» представлены на рисунке 3.

Рисунок 3 — Направления деятельности ОАО «АИЖК РК»

Основными направлениями деятельности ОАО «АИЖК Республики Калмыкия» являются:

- По программе долгосрочного ипотечного жилищного кредитования:

- предоставление целевых ипотечных займов населению для приобретения жилья;

- выкуп у банков закладных, являющихся обеспечением выданных банками ипотечных жилищных кредитов;

- рефинансирование ипотечных займов и кредитов, выданных банковскими организациями.

- По программе развития индивидуального жилищного строительства:

- получение земель в собственность корпорации и их подготовка для передачи индивидуальным и корпоративным застройщикам, в том числе для пригородных жилых комплексов;

- заключение договоров на предоставление земельных участков физическим и юридическим лицам для застройки;

- координация работ по строительству инженерных сетей в микрорайонах массовой застройки.

В целях развития ипотечного жилищного кредитования на территории Республики Калмыкия и реализации республиканской программы «О развитии системы долгосрочного ипотечного жилищного кредитования в Республике Калмыкия» за период с 01 января по 31 декабря 2015 года Агентством по ипотечному жилищному кредитованию Республики Калмыкия была проделана следующая работа (таблица 2):

Таблица 2 — Количество выданных кредитов по ипотечному жилищному кредитованию в Республике Калмыкия в 2015г.

| 1 кв. 2015 | 2 кв. 2015 | 3 кв. 2015 | 4 кв. 2015 | |||||

| ед. | % | ед. | % | ед. | % | ед. | % | |

| АИЖК РК | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Калмыцкое отделение Сбербанка РФ | 144 | 87,3 | 108 | 81,2 | 217 | 88,9 | 141 | 77,9 |

| Калмыцкий региональный филиал ОАО «Россельхозбанк» | 19 | 11,5 | 22 | 16,5 | 27 | 11,1 | 40 | 22,1 |

| Операционный офис «Калмыцкий» Южного филиала ПАО «Росбанк» | 2 | 1,2 | 3 | 2,3 | 0 | 0 | 0 | 0 |

| Всего | 165 | 100 | 133 | 100 | 244 | 100 | 181 | 100 |

За отчетный период продано 0 закладных в ОАО «АИЖК» (г. Москва) на общую сумму 0,0 тыс. рублей. За 2015г. кредитными организациями на территории Республики Калмыкия выдано 723 ипотечного жилищного кредита и займа, причем более 77% — Калмыцким отделением Сбербанка России. В третьем квартале 2015г. этим банковским учреждением удалось предоставить населению наибольшее количество ипотечных кредитов – 217 ед. или 88,9 %. Такой объем выданных ипотечных кредитов объясняется сезоном отпусков населения, что увеличивает их платежеспособность в летний период. Вторым по значимости банком, предоставляющим ипотечный займ на территории Республики, является Калмыцкий региональный филиал ОАО «Россельхозбанк», объемы по выдаче ипотеки которого имеют устойчивую динамику роста. Так, в первом квартале 2015г. этим банком выдано 19 кредитов или 11,5%, а в четвертом квартале – 40 кредитов, что в процентном соотношении составило 22,1%. Операционный офис «Калмыцкий» Южного филиала ПАО «Росбанк» предоставил ипотечные кредиты только в первом и во втором квартале – 2 и 3 ед. соответственно.

Таблица 3 — Сумма выданных кредитов по ипотечному жилищному кредитованию в Республике Калмыкия в 2015г.

| 1 кв. 2015 | 2 кв. 2015 | 3 кв. 2015 | 4 кв. 2015 | |||||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| АИЖК РК | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Калмыцкое отделение Сбербанка РФ | 203283,0 | 90,64 | 141645,0 | 81,51 | 252242,2 | 87,89 | 172507,0 | 77,65 |

| Калмыцкий региональный филиал ОАО «Россельхозбанк» | 18825,1 | 8,39 | 29486,4 | 16,97 | 34752,2 | 12,11 | 49643,7 | 22,35 |

| Операционный офис «Калмыцкий» Южного филиала ПАО «Росбанк» | 2170 | 0,97 | 2649,6 | 1,52 | 0 | 0 | 0 | 0 |

| Всего | 224278,1 | 100 | 173781,0 | 100 | 286994,4 | 100 | 222150,7 | 100 |

За весь 2015г. ипотечных кредитов было выдано на общую сумму 907204200 руб., из них: АИЖК РК – 0 кредитов; Калмыцкое отделение Сбербанка РФ – 610 кредит или 84,4% на сумму 780150 тыс. руб.; Калмыцкий региональный филиал ОАО «Россельхозбанк» — 108 кредитов на сумму 132707,4 тыс. руб. и Калмыцкий филиал ОАО АКБ «Росбанк» — 5 ед. на сумму 4819,6 тыс. руб.

Таблица 4 — Динамика ипотечного кредитования в Калмыцком отделении ОАО «Сбербанк России»

| 2012г. | 2013г. | 2014г. | 2015г. | |

| Количество заключенных договоров, ед. | 484 | 589 | 619 | 610 |

| Сумма выданных ипотечных кредитов, тыс. руб. | 540152 | 775068 | 810344 | 780160 |

С 2012г. по 2014г. наблюдается положительная динамика роста выданных ипотечных кредитов по заключенным договорам. Наибольшее количество ипотечных кредитов Калмыцким отделением ОАО «Сбербанк России» было выдано в 2014г. на сумму 810344 тыс. руб., по которым было заключено 619 ед. кредитных договоров, что больше уровня 2013г. на 135 ед. или на 21,8%.

В связи с экономическим кризисом, вызванным ростом курса иностранной валюты, ставкой рефинансирования ЦБ РФ, в 2015г. произошло снижение количества заключенных договоров на 9 ед. и составило 610 ед. на сумму 780160 тыс. руб. Нужно отметить, что ОАО «Сбербанк» и его филиалы выдают ипотечные кредиты только по месту проживания и работы.

Таблица 5 — Динамика ипотечного кредитования в Операционном офисе «Калмыцкий» Южного филиала ПАО «Росбанк»

| 2013г. | 2014г. | 2015г. | |

| Количество заключенных договоров, ед. | 70 | 85 | 5 |

| Сумма выданных ипотечных кредитов, руб. | 84530100 | 102947350 | 4819600 |

В 2014г. Операционным офисом «Калмыцкий» Южного филиала ПАО «Росбанк» заключено наибольшее количество кредитных договоров – 85 ед. на сумму 102947350 руб. Резкое сокращение ипотечных кредитов в 2015г. до 5 ед. обусловлено рядом обстоятельств. В 20-х числах декабря 2014г. введена ключевая ставка в размере 11%, при этом каждый коммерческий банк имеет право увеличивать ее еще на 5%, что и сделал банк. В последующие 10 дней и послепраздничные дни 2015г. операционный офис «Калмыцкий» не выдавал ипотечные кредиты.

Основными клиентами данного банка являлись индивидуальные предприниматели и их работники. Для этой категории заемщиков ПАО «Росбанк» привлекателен тем, что банк учитывал при подсчете общего дохода — «серый» доход (в том числе, устные подтверждения о получении дохода). Если ОАО «Сбербанк» выдает ипотечные займы только по месту проживания, то ПАО «Росбанк» — по месту приобретения объекта недвижимости при условии нахождения филиала ПАО «Росбанк», что является удобным обстоятельством для потенциальных клиентов, в первую очередь, жителей Калмыкии, работающих в других регионах. Так, в связи со сложной ситуацией на рынке труда в республике, многие уезжают в поисках работы в другие субъекты федерации. Среди заемщиков ипотеки велика доля тех, кто работает в сфере обслуживания Москвы, Санкт-Петербурга, в социальной сфере районов Севера (врачи, учителя).

На сегодняшний день, несмотря на введенное новшество, подразумевающее, что созаемщиками могут быть не только родственники первой линии (родители, братья, сестра, муж, жена, дети), но и второй линии (дальние родственники, а также коллеги, друзья), стимулирования выдачи ипотеки в 2015г. не произошло, так как условия кредитования, требования к заемщикам ужесточились.

С 2014 по 2017г. в Росбанке реализуется программа трансформации. Так как ПАО «Росбанк» вошел в международную банковскую систему «Женерал» и вся ипотечная система передана в ПАО «Дельта Кредит Банк», являющимся самым крупным банком России, специализирующимся только на выдаче ипотеки. В 2014г. этот банк занял третье место в рейтинге коммерческих банков России.

В Росбанке отсутствует отдел по выдаче ипотеки, при этом прием заявлений осуществляется, а заемщики подписывают договор с ПАО «Дельта Кредит Банк». В свою очередь, ПАО «Росбанк» является посредником между клиентом и ПАО «Дельта Кредит Банк».

Государственная поддержка ипотечного кредитования в Республике Калмыкия

Рассмотрим деятельность банков по ипотечному кредитованию в Республике Калмыкия, которые сотрудничают с АИЖК. Калмыцкое отделение ОАО «Сбербанк России претендует на господдержку ипотеки. Сбербанк планирует начать выдачу ипотечных кредитов по стандартам ОАО «Агентство по ипотечному жилищному кредитованию» (АИЖК), что даст ему доступ к средствам, выделяемым государством на поддержку ипотеки.

Эксперты отмечают, что госбанки заинтересовались работой с АИЖК в связи с дефицитом ресурсов. Так, Сбербанк до последнего времени не рефинансировал ипотечные кредиты. До кризиса Сбербанк располагал значительным объемом длинных депозитов, что позволяло ему держать ипотечные кредиты на балансе. Сейчас сроки депозитов и их объем сократился, то есть у банка сократились возможности привлечения длинных пассивов, которые дали бы возможность выдавать ипотеку. Участники рынка добавляют, что ипотечные кредиты оказывают давление на капитал Сбербанка. В этих условиях рефинансирование ипотечного портфеля в АИЖК — фактически единственный для Сбербанка способ освободить баланс от выданных кредитов и привлечь средства на выдачу новой ипотеки.

В конце 2008 г. АИЖК получило от государства 60 млрд. руб., из них на выкуп закладных по кредитам пойдет 30 млрд. руб. В 2009 г. государство выделило АИЖК еще 200 млрд. руб. на выкуп кредитов у банков. Объем кредитов, уже выданных по стандартам АИЖК, то есть потенциально подлежащих рефинансированию, уже составляет около 600 млрд. руб. Пока агентство расходует средства на рефинансирование невысокими темпами, по его собственным данным, за январь на выкуп закладных АИЖК потратило около 2 млрд. руб. Если агентство заинтересуется партнерством с госбанками, то на остальных участников рынка у него просто не хватит средств, полагают эксперты. Отметим, что основной деятельностью АИЖК (100 % принадлежит Росимуществу) является выкуп (рефинансирование) закладных по ипотечным кредитам у коммерческих банков. Основной источник финансирования АИЖК — взносы федерального бюджета в уставный капитал, размещение облигаций, обеспеченных гарантиями правительства, размещение ипотечных ценных бумаг агентства. По стандартам АИЖК по состоянию на 20 февраля 2009 года рефинансировано 139 913 ипотечных кредитов на общую сумму 109,263 млрд. руб. В текущем году АИЖК рассчитывает рефинансировать ипотечных кредитов на общую сумму 29,5 млрд. руб. По данным агентства, в 2008 г. объем рефинансирования составил 26,2 млрд. руб. Система рефинансирования действует на всей территории РФ.

Бесспорно, для населения, которое поверило в ипотеку, нужна государственная поддержка, но она также необходима и застройщикам. Во-первых, со стороны администрации республики, во-вторых, со стороны той организации, которая непосредственно занимается строительством многоэтажных и индивидуальных домов и, в-третьих, поддержка банков, которые выдают ипотечные кредиты.

На наш взгляд, именно сотрудничество этих организаций поддержит застройщиков всех категорий при выплате ипотечных кредитов. Помощь уже предоставили такие банки, как ОАО «Россельхозбанк» и Сбербанк при поддержке АИЖК, чтобы провести реструктуризацию долга заёмщиков на один год или ближайшие три-пять лет.

По нашему мнению, приемлемой схемой для развития любой отрасли является следующая схема.

Рисунок 4 – Общая схема финансирования для развития любой отрасли

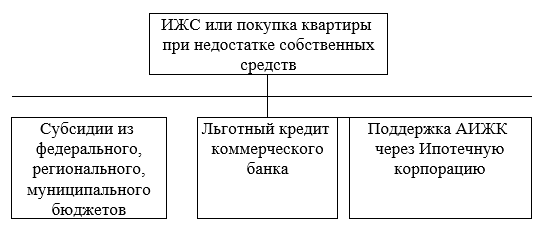

Таким образом, можно сформировать современную модель доступного жилья для молодых семей и других категорий граждан в условиях финансового кризиса следующим образом.

Рисунок 5 — Современная модель приобретения доступного жилья

Благодаря согласованной работе всех заинтересованных сторон в сфере строительства индивидуального жилья и многоквартирных домов можно ожидать развитие этой отрасли даже в условиях финансового кризиса. И соответственно привлечение инвестиций со стороны населения, со стороны строящих организаций, со стороны государства и даже со стороны банков, которые выдают кредиты под это строительство.

Заключение

Подводя итоги данной работы необходимо отметить следующие положения. В настоящее время ипотечное жилищное кредитование в Республике Калмыкии, как и в целом в России только зарождается, но в дальнейшем оно должно стать основным механизмом приобретения жилья гражданами. И роль государства состоит в том, чтобы отрегулировать все механизмы работы данной системы и создать необходимые условия для повышения доступности жилья основной массе населения РФ.

Основными перспективами развития данной системы является: создание более усовершенствованной правовой базы, снижение процентных ставок, уменьшение первоначального взноса, создание вторичного рынка ипотечных ценных бумаг, защита прав участников рынка ипотечного кредитования, строительство жилья экономкласса, уменьшение роста цен на жилье.

Библиографический список

- Постановление Правительства РФ от 26 августа 1996 г. № 1010 «Об Агентстве по ипотечному жилищному кредитованию».

- Распоряжение Правительства РФ от 19.07.2010 N 1201-р (ред. от 26.03.2014) «Об утверждении Стратегии развития ипотечного жилищного кредитования в Российской Федерации до 2030 года» // Система Консультант плюс.

- Алексеева Е.А. Современные тенденции развития системы управления ипотечным жилищным кредитованием в России//Финансы и кредит. 2013. №1. С. 26-30.

- Гордейко С.Г.Государственная программа субсидирования процентных ставок по ипотеке: первые результаты// Банковское дело №9, 2015, С. 43-44

- Крутских Д.В. Агентство по ипотечному жилищному кредитованию// Вопросы экономических наук. 2013.№ 2 (24). С. 127.

- Агентство по ипотечному жилищному кредитованию. URL: http://www.rosipoteka.ru/

- Банк России. URL: http://www.cbr.ru/statistics/UDStat.aspx.

References:

- Government Decree dated August 26, 1996 № 1010 About the Agency for Housing Mortgage Lending [Postanovlenie Pravitel’stva RF ot 26 avgusta 1996 g. № 1010 Ob Agentstve po ipotechnomu zhilishhnomu kreditovaniju].

- Decree of the RF Government of 19.07.2010 N 1201-r (ed. From 03.26.2014) On approval of the Strategy of development of mortgage lending in the Russian Federation until 2030 [Rasporjazhenie Pravitel’stva RF ot 19.07.2010 N 1201-r (red. ot 26.03.2014) Ob utverzhdenii Strategii razvitija ipotechnogo zhilishhnogo kreditovanija v Rossijskoj Federacii do 2030 goda]. System Consul-tant advantage.

- Alekseeva E.A. Sovremennye tendencii razvitija sistemy upravlenija ipotechnym zhilishhnym kreditovaniem v Rossii Modern trends in the development of mortgage lending in Russia Management System [Sovremennye tendencii razvitija sistemy upravlenija ipotechnym zhilishhnym kreditovaniem v Rossii]. Finances and Credit. 2013. №1. pp. 26-30.

- Gordejko S.G. Gosudarstvennaya program of subsidizing interest rates on mortgages: first results [Gosudarstvennaja programma subsidirovanija procentnyh stavok po ipoteke: pervye rezul’taty]. Banking №9, 2015, pp. 43-44

- Krutskikh D.V. Agency for Housing Mortgage Lending [Agentstvo po ipotechnomu zhilishhnomu kreditovaniju]. Problems of Economics. 2013. number 2 (24). 127 p.

- The Agency for Housing Mortgage Lending [Agentstvo po ipotechnomu zhilishhnomu kreditovaniju]. URL: http://www.rosipoteka.ru/

- The Bank of Russia [Bank Rossii]. URL: http://www.cbr.ru/statistics/UDStat.aspx